Consumer Insights

Uncover trends and behaviors shaping consumer choices today

Procurement Insights

Optimize your sourcing strategy with key market data

Industry Stats

Stay ahead with the latest trends and market analysis.

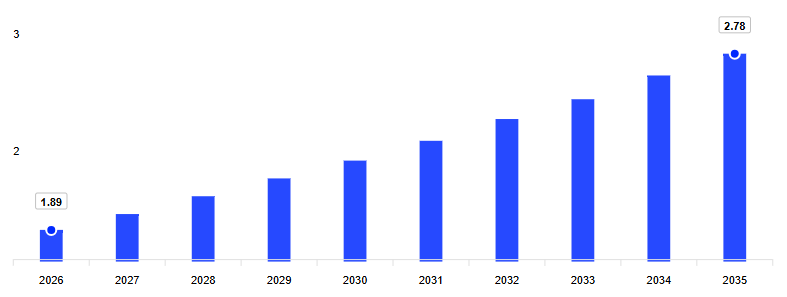

El mercado de barreras de aire en América del Norte alcanzó un valor de USD 1.81 Billion en 2025 y se proyecta que se expanda a una CAGR de 4.40% hasta 2035. Además, se espera que el mercado alcance USD 2.78 Billion para 2035. La expansión de la construcción de centros de datos en América del Norte está acelerando la demanda de barreras de aire de alto rendimiento que estabilicen la presión interna, limiten la entrada de humedad y respalden objetivos de eficiencia energética a largo plazo.

Los proyectos de infraestructura pública están exigiendo sistemas continuos de barreras de aire para poder acceder a financiamiento. Además, las aseguradoras están presionando a los desarrolladores para reducir los riesgos de humedad en los edificios. Las fugas de aire son una de las principales causas de reclamaciones de seguros a largo plazo, impulsando así el crecimiento del mercado de barreras de aire en América del Norte. Por ello, los fabricantes que ofrecen ensamblajes sellados y garantizados, en lugar de solo componentes individuales, son los más beneficiados por estas presiones del mercado. En consecuencia, la selección de un sistema de barrera de aire ahora forma parte de la fase inicial de diseño y ya no es simplemente una revisión de especificaciones en la etapa final.

El mercado de barreras de aire en América del Norte está experimentando un cambio importante a medida que los fabricantes desarrollan nuevas líneas de productos para cumplir con requisitos más estrictos de rendimiento energético continuo. Uno de los cambios significativos ocurrió en junio de 2024, cuando Henry, una empresa de Carlisle, anunció el lanzamiento de Blueskin VPTech, un nuevo producto innovador para la construcción residencial que ofrece eficiencia energética y ahorro de mano de obra en una solución integrada.

Según el análisis del mercado de barreras de aire en América del Norte, las fugas de aire no controladas pueden ser responsables de hasta el 30% de la pérdida de energía en los edificios. Como resultado, los especificadores están eligiendo sistemas continuos de barreras de aire probados, en lugar de soluciones fragmentadas, para proyectos institucionales y comerciales. Al mismo tiempo, el comportamiento de adquisición está cambiando en instalaciones de salud, educación y logística. Los desarrolladores están destacando la importancia de que las barreras de aire formen parte de ensamblajes completos de envolvente. Este método reduce los riesgos de coordinación y facilita la aprobación de inspecciones.

En Canadá, los cambios en el Código Nacional de Energía para Edificios han reducido los límites permitidos de filtración de aire, lo que ha impulsado el crecimiento de las barreras de aire aplicadas en líquido y mediante pulverización. Los contratistas suelen observar mejoras en la consistencia del trabajo, menos fallas en la envolvente y menos necesidades de retrabajo. Todos estos factores generan una preferencia por fabricantes que ofrecen un rendimiento documentado a nivel de sistema, en lugar de aquellos que solo proporcionan certificaciones de producto.

Lea más sobre este informe - SOLICITE UNA COPIA DE MUESTRA GRATUITA EN PDF

La Air Barrier Association of America anunció su conferencia anual Building Enclosure Conference, programada para los días 5 y 6 de mayo en el Hyatt Regency Minneapolis. El evento incluirá sesiones sobre instalación de barreras de aire, evolución de los códigos energéticos y hermeticidad integral de edificios, dirigidas a diseñadores, consultores, contratistas generales y especialistas responsables de la continuidad de la envolvente.

Sika Corporation anunció una colaboración estratégica con Georgia-Pacific Building Products para lanzar un nuevo Sistema de Aislamiento y Acabado Exterior (EIFS) que incorpora el sistema DensElement® Barrier System de Georgia-Pacific, integrando una barrera resistente al agua y al aire (WRB/AB) directamente en el revestimiento de yeso, eliminando el paso separado de aplicación de AWRB en obra. El sistema se ofrece bajo las marcas EIFS Senergy®, Parex® y LaHabra® de Sika, cada una respaldada por una garantía de materiales de 12 años.

DuPont anunció la disponibilidad de su Building Envelope Tape en Canadá, diseñada para funcionar como un componente clave del sistema completo de barrera de aire CAN/ULC S742 cuando se combina con el aislamiento DuPont™ Styrofoam™ Brand XPS y Tyvek® Drain Wrap™ CA. La cinta de polipropileno orientado tratada contra rayos UV está formulada para mantenerse flexible en temperaturas extremadamente frías, garantizando un sellado confiable contra aire y humedad.

Diversas jurisdicciones de América del Norte están adoptando progresivamente las normas IECC 2024 y ASHRAE 90.1-2022, que exigen ensamblajes continuos de barreras de aire, endurecen las tasas permitidas de filtración de aire e introducen requisitos de pruebas de puerta sopladora o verificación de fugas de aire a nivel de edificio completo tanto en los sectores de construcción comercial como residencial.

Las barreras de aire se están especificando cada vez más como componentes de sistemas integrales de envolvente de edificios en lugar de materiales independientes. Los fabricantes a gran escala están combinando barreras de aire con aislamiento, tapajuntas y capas de control de humedad para simplificar los pedidos, acelerando la demanda en el mercado de barreras de aire en América del Norte. Actualmente, varias instalaciones de salud y educación financiadas públicamente en Estados Unidos exigen que la envolvente del edificio sea responsabilidad de un único proveedor. Por ejemplo, Aeroseal ofrece AeroBarrier Select, el más reciente avance en su solución probada de sellado de aire para envolventes de edificios. Este movimiento beneficia a los proveedores con amplios portafolios y capacidades internas de pruebas.

La aplicación de códigos energéticos en Estados Unidos y Canadá está impulsando cambios en la composición de los productos de barrera de aire. Las regulaciones energéticas están evolucionando hacia una evaluación de la hermeticidad del edificio en lugar de prescribir métodos de instalación. Las barreras de aire aplicadas en líquido con mayor elasticidad y capacidad para cubrir grietas están ganando popularidad. En febrero de 2026, AkzoNobel Aerospace Coatings presentó una nueva solución de capa base Aerobase de una sola aplicación, diseñada para ayudar a las instalaciones de pintura MRO a mejorar el rendimiento, la eficiencia y la capacidad operativa. Además, el mercado norteamericano de barreras de aire está experimentando un cambio hacia productos que pueden mantener su adhesión incluso cuando el material sufre movimientos térmicos. Los fabricantes están ajustando la química de los polímeros y ofreciendo garantías de rendimiento más prolongadas en respuesta a la creciente demanda.

Los centros de datos representan un segmento en continuo crecimiento para los sistemas avanzados de barreras de aire. Estos edificios necesitan mantener una presión interna estable y un estricto control de humedad para proteger equipos sensibles, transformando las tendencias y dinámicas del mercado de barreras de aire en América del Norte. Los desarrolladores están especificando progresivamente barreras de aire totalmente adheridas para minimizar el riesgo de infiltración. América del Norte continúa experimentando una expansión constante de la infraestructura de nube y colocación. Los fabricantes enfocados en instalaciones de misión crítica destacan las pruebas de durabilidad y las garantías a largo plazo. En septiembre de 2025, Fourier presentó un portafolio de soluciones prefabricadas y contenerizadas para centros de datos.

Los programas de infraestructura pública están impulsando la demanda de barreras de aire en América del Norte. Las terminales de transporte, edificios gubernamentales e instalaciones cívicas ahora están sujetas a estándares de rendimiento de envolvente más estrictos que antes. En abril de 2025, Avery Dennison lanzó un portafolio de cintas para tapajuntas y sellado de envolventes de edificios. Los marcos de financiamiento hacen cada vez más referencia a la eficiencia operativa y los resultados de mantenimiento a largo plazo. Las barreras de aire son uno de los medios para cumplir con estos estándares. Los fabricantes que suministran proyectos públicos deben proporcionar pruebas realizadas por terceros y ensamblajes documentados.

Las limitaciones de mano de obra están influyendo en las decisiones de selección de barreras de aire. Los contratistas prefieren sistemas que reduzcan el tiempo de instalación y la dependencia de equipos especializados. Las barreras de aire aplicadas por pulverización y en líquido están ganando preferencia porque se adaptan a geometrías complejas y reducen el trabajo de detalle. Los fabricantes están introduciendo formulaciones de curado más rápido y requisitos simplificados de preparación de superficies, acelerando la penetración del mercado de barreras de aire en América del Norte. Por ejemplo, WR Meadows ofrece el compuesto acrílico de curado Dual Action, que combina rendimiento de curado y sellado adecuado para concreto y control de interfaces de barreras de aire. La innovación de productos se centra cada vez más en la velocidad de aplicación junto con el rendimiento, redefiniendo las prioridades competitivas dentro del mercado.

El informe de Expert Market Research titulado “Informe y Pronóstico del Mercado de Barreras de Aire en América del Norte 2026-2035” ofrece un análisis detallado del mercado basado en los siguientes segmentos:

Segmentación del mercado por tipo de membrana

Perspectiva Clave: Las membranas aplicadas en lámina y las aplicadas en líquido satisfacen diferentes demandas en América del Norte. Las láminas dominan debido a la rapidez de instalación, la familiaridad de los instaladores y el control de costos. Por otro lado, los sistemas aplicados en líquido están aumentando más rápidamente su participación en el mercado de barreras de aire en América del Norte, ya que ofrecen continuidad sin juntas y pueden adaptarse a geometrías complejas. La elección depende de la naturaleza del proyecto, la complejidad del sustrato y los requisitos de rendimiento. Para atender ambos enfoques, los fabricantes están mejorando sus adhesivos, químicas de bajo VOC y programas de capacitación.

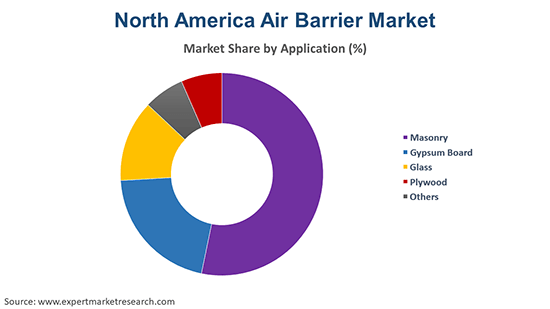

Segmentación del mercado por aplicación

Perspectiva Clave: La demanda por aplicación en el mercado de barreras de aire en América del Norte abarca mampostería, paneles de yeso, vidrio, madera contrachapada y otros materiales. La mampostería lidera debido a su importante papel en renovaciones comerciales y envolventes institucionales. El panel de yeso está expandiendo más rápidamente su participación en el mercado a medida que el sellado interior de aire gana aceptación. En septiembre de 2025, Saint-Gobain Canada inauguró la primera planta de paneles de yeso con cero emisiones de carbono en América del Norte. Las estructuras de vidrio requieren barreras de aire compatibles y precisas para gestionar el movimiento y la condensación. La madera contrachapada sigue siendo relevante en las transiciones de estructuras comerciales ligeras y de entramado de madera. Otros sustratos incluyen paneles metálicos y sistemas híbridos.

Segmentación del mercado por uso final

Perspectiva Clave: Según el informe del mercado de barreras de aire en América del Norte, los edificios comerciales impulsan el volumen del mercado a través de ciclos de renovación y rotación de inquilinos. Los edificios residenciales adoptan barreras de aire para mejorar el confort y el control de humedad. La infraestructura pública crece al ritmo más rápido debido a los requisitos de financiamiento vinculados al rendimiento. Cada segmento valora diferentes atributos. Los compradores comerciales priorizan la rapidez de instalación y la cobertura de garantía.

Desglose del mercado por región

Perspectiva Clave: La demanda regional refleja la intensidad regulatoria y la exposición climática. Estados Unidos lidera debido a la magnitud de la aplicación de normativas y la actividad de renovación. Canadá crece más rápidamente a medida que se endurecen los estándares de hermeticidad. Ambas regiones valoran los sistemas probados y el soporte a contratistas. La variabilidad climática influye en la selección de productos. Las estrategias de penetración del mercado de barreras de aire en América del Norte evolucionan en función de la interpretación de los códigos, las prácticas de construcción y la consistencia en la aplicación normativa entre las distintas jurisdicciones a lo largo del tiempo dentro de los mercados de la construcción en general.

Lea más sobre este informe - SOLICITE UNA COPIA DE MUESTRA GRATUITA EN PDF

Las membranas aplicadas en lámina dominan el mercado de barreras de aire en América del Norte gracias a la rapidez de instalación y al cumplimiento comprobado

Las membranas aplicadas en lámina aún representan la mayor parte del mercado en América del Norte. Esto se debe principalmente a que facilitan la obtención de un rendimiento predecible y permiten una instalación rápida incluso en los ensamblajes de pared más comunes. A los contratistas les gusta utilizar láminas prefabricadas principalmente porque tienen un grosor estándar y porque el rendimiento de filtración de aire de estas láminas está bien documentado. Este tipo de productos facilita el control de calidad en grandes proyectos, especialmente cuando estos deben completarse rápidamente. Los fabricantes han estado trabajando para mejorar los sistemas adhesivos y los detalles de sellado de bordes con el fin de reducir la variabilidad en obra.

Las membranas aplicadas en líquido constituyen el segmento de más rápido crecimiento del mercado de barreras de aire en América del Norte, impulsado por la necesidad de continuidad perfecta y ensamblajes arquitectónicos complejos. Estos sistemas crean películas monolíticas que no solo eliminan juntas y sujetadores, sino que también mejoran la hermeticidad incluso en los detalles más difíciles. Los arquitectos eligen utilizar membranas líquidas para paredes curvas, penetraciones de ventanas y proyectos de renovación donde la aplicación de láminas resulta más complicada. Gracias a los avances en la química de polímeros, los tiempos de curado y la adhesión al sustrato están mejorando, lo que reduce los impactos en los cronogramas de los proyectos. Por ejemplo, GCP ofrece innovadores productos de membranas impermeables de barrera de aire aplicadas en líquido.

Por aplicación, la mampostería sigue dominando debido a su compatibilidad, durabilidad y familiaridad en la instalación

Las aplicaciones de mampostería representan el segmento dominante que impulsa la demanda en el mercado de barreras de aire en América del Norte. El concreto y las unidades de mampostería de concreto requieren un sellado continuo del aire para controlar la migración de humedad y las diferencias de presión. Los fabricantes diseñan membranas autoadhesivas y aplicadas en líquido que toleran irregularidades superficiales y alta alcalinidad. Los contratistas prefieren estos sistemas porque el detallado alrededor de las penetraciones es más sencillo. El desarrollo de productos en esta categoría se centra en una mayor elongación y capacidad de puenteo de grietas, lo cual es importante en grandes ensamblajes de paredes expuestos a ciclos térmicos. En abril de 2025, MAPEI Canada presentó la línea MSVS, mejorando la eficiencia de instalación y la calidad estética para aplicaciones de revestimiento de piedra.

El panel de yeso es la aplicación de más rápido crecimiento para las barreras de aire. Los ensamblajes de paredes interiores en edificios comerciales dependen cada vez más de sustratos de yeso. Los fabricantes están lanzando barreras de aire permeables al vapor optimizadas para superficies lisas. Estos productos permiten una instalación rápida y un control uniforme del espesor, lo que resulta atractivo para los contratistas bajo presión de tiempo. Las barreras de aire compatibles con paneles de yeso también respaldan estrategias de sellado interior del aire en desarrollos de uso mixto. Los equipos de diseño las están especificando en etapas más tempranas para reducir conflictos de coordinación.

Por uso final, los edificios comerciales lideran la adopción debido al cumplimiento normativo y al enfoque en el ciclo de vida

Los edificios comerciales representan el principal uso final y contribuyen significativamente a los ingresos del mercado de barreras de aire en América del Norte. Oficinas, instalaciones sanitarias y activos logísticos requieren un rendimiento predecible de la envolvente. Los propietarios se enfocan en la estabilidad de los costos operativos y el control del riesgo de humedad. Las barreras de aire se especifican para respaldar el cumplimiento energético y el confort interior. Los fabricantes se dirigen a este segmento con sistemas de alta durabilidad y garantías extendidas. La demanda comercial se mantiene estable porque estos edificios experimentan renovaciones interiores frecuentes. En diciembre de 2025, Carrier lanzó pruebas comerciales de campo de tecnología de bombas de calor para azoteas de próxima generación bajo el Desafío HVAC para Edificios Comerciales del Departamento de Energía de Estados Unidos.

La infraestructura pública también está ganando impulso dentro de la dinámica del mercado de barreras de aire en América del Norte. Los centros de transporte, edificios cívicos e instalaciones educativas enfrentan estrictos controles de rendimiento. Las aprobaciones de financiamiento están cada vez más vinculadas a resultados de eficiencia durante el ciclo de vida. Las barreras de aire respaldan estos objetivos al controlar la infiltración y la humedad. Las agencias exigen ensamblajes probados y documentación clara. Los fabricantes que atienden este segmento invierten en soporte de cumplimiento y capacitación en campo. Los largos plazos de adquisición favorecen a fabricantes experimentados con familiaridad regulatoria y planificación de producción estable en múltiples regiones y horizontes de proyectos prolongados.

Lea más sobre este informe - SOLICITE UNA COPIA DE MUESTRA GRATUITA EN PDF

Estados Unidos registra la mayor participación de mercado debido a la aplicación de códigos y la intensidad de las renovaciones

Estados Unidos representa el mercado regional dominante para las barreras de aire. La estricta aplicación de los códigos energéticos impulsa una adopción constante. Las renovaciones comerciales y la nueva construcción institucional sostienen la demanda. Los fabricantes priorizan Estados Unidos para lanzamientos de productos y capacitación de contratistas. La diversidad climática aumenta la necesidad de sistemas de barreras de aire adaptables. Los productos deben funcionar en zonas cálidas, frías y mixtas. El mercado de barreras de aire en América del Norte recompensa a las empresas que ofrecen sistemas probados con historiales confiables de rendimiento en obra. En noviembre de 2025, Sealed Air Corp. anunció que la empresa alcanzó un acuerdo para ser adquirida por Clayton, Dubilier and Rice (CD&R), una firma de inversión privada con amplia experiencia en las industrias industrial y de embalaje.

Canadá es el mercado regional de más rápido crecimiento para las barreras de aire. Los códigos nacionales y provinciales enfatizan el rendimiento de hermeticidad. La exposición a climas fríos incrementa el riesgo de gestión de humedad. Las barreras de aire son fundamentales para la durabilidad. Los fabricantes adaptan los productos para aplicaciones a bajas temperaturas. Los contratistas prefieren sistemas con curado predecible. Los edificios públicos y las viviendas multifamiliares impulsan la adopción. Los proyectos canadienses suelen especificar pruebas continuas de barreras de aire, lo que fomenta instalaciones de mayor calidad. Los proveedores invierten en documentación bilingüe y soporte de cumplimiento.

El panorama competitivo del mercado está definido por la competencia a nivel de sistemas integrados. Las principales empresas del mercado de barreras de aire en América del Norte se centran en soluciones integradas de envolvente de edificios en lugar de materiales independientes. Las prioridades de inversión incluyen la química de formulación, la eficiencia de instalación y la documentación de cumplimiento normativo. Las empresas están ampliando los programas de capacitación para contratistas con el fin de reducir fallas en obra. La diferenciación depende cada vez más de cómo los productos se desempeñan en distintos sustratos y condiciones climáticas.

Las empresas de barreras de aire en América del Norte también compiten en función de la capacidad de respuesta de su soporte técnico. Una resolución más rápida de problemas influye en las especificaciones repetidas por parte de los clientes. La solidez de la distribución regional sigue siendo fundamental. Los actores de menor escala recurren al posicionamiento en nichos o a asociaciones estratégicas. El mercado favorece a las empresas que sincronizan el desarrollo de productos con las realidades de la aplicación regulatoria. La innovación es funcional más que decorativa. La ventaja competitiva surge de que el producto sea confiable en situaciones reales de construcción. El mercado está más orientado al estricto cumplimiento y a mejoras incrementales que a la experimentación disruptiva.

RPM International Inc. fue establecida en 1947 y tiene su sede en Medina, Ohio, Estados Unidos. La empresa participa en el mercado de barreras de aire a través de marcas especializadas de materiales de construcción enfocadas en selladores y recubrimientos. RPM se dirige a proyectos comerciales y de infraestructura que requieren un rendimiento duradero de la envolvente del edificio.

BASF SE fue fundada en 1865 y tiene su sede en Ludwigshafen, Alemania. La compañía participa en el mercado de barreras de aire mediante químicas avanzadas de polímeros. BASF apoya a los fabricantes con materias primas que mejoran la elasticidad y la adhesión. Su enfoque se centra en la ciencia de formulación más que en sistemas terminados.

DuPont de Nemours, Inc. fue establecida en 1802 y tiene su sede en Wilmington, Delaware, Estados Unidos. La empresa suministra materiales de barrera de aire utilizados en envolventes de edificios de alto rendimiento. DuPont pone énfasis en la ciencia de materiales y la durabilidad a largo plazo.

WR Meadows, Inc. fue fundada en 1926 y tiene su sede en Hampshire, Illinois, Estados Unidos. La empresa fabrica productos de barrera de aire e impermeabilización para la construcción comercial. WR Meadows se enfoca en sistemas aplicados en líquido compatibles con mampostería y concreto.

Otros actores clave del mercado incluyen Carlisle Companies Inc., Mark Beamish Waterproofing, SOPREMA Group, Dryspace, Inc. y 3M Company, entre otros.

*Please note that this is only a partial list; the complete list of key players is available in the full report. Additionally, the list of key players can be customized to better suit your needs.*

Obtenga las últimas perspectivas con nuestro informe de tendencias del mercado de barreras de aire en América del Norte 2026. Descubra patrones de crecimiento regional, preferencias de los consumidores y principales actores de la industria. Manténgase por delante de la competencia con datos confiables y análisis de expertos. Descargue hoy mismo su informe de muestra gratuito y tome decisiones informadas en el mercado.

Hasta el 15% de descuento

USD

$2999 $2699

$4399 $3959

$5599 $4759

$6659 $5660

*Si bien nos esforzamos por brindarle siempre información actual y precisa, los números representados en el sitio web son indicativos y pueden diferir de los números reales en el informe principal. En Expert Market Research, nuestro objetivo es brindarle las últimas ideas y tendencias en el mercado. Utilizando nuestros análisis y pronósticos, las partes interesadas pueden comprender la dinámica del mercado, navegar los desafíos y capitalizar las oportunidades para tomar decisiones estratégicas basadas en datos.*

El mercado de barreras de aire de Norteamérica alcanzó un valor aproximado de USD 1.81 Billion en el año 2025.

Se proyecta que el mercado crecerá a una CAGR de casi el 4.40% en el período de pronóstico de 2026-2035.

Se espera que el mercado alcance un valor de alrededor de USD 2.78 Billion en 2035.

Los principales impulsores del mercado son el aumento de la renta disponible, la rápida urbanización, la creciente demanda de edificios energéticamente eficientes y la creciente demanda de barreras de aire en los sectores de las infraestructuras y la construcción.

La tendencia creciente a la sostenibilidad y los intentos cada vez mayores de reducir el uso de recursos naturales para la generación de energía son las tendencias clave que guían el crecimiento del mercado.

Los Estados Unidos de América y Canadá son los principales países para la barrera de aire en América del Norte.

Los principales tipos de membranas de barrera de aire en el mercado son las aplicadas en láminas y las aplicadas en fluidos.

Las aplicaciones significativas de la barrera de aire incluyen mampostería, paneles de yeso, vidrio y madera contrachapada, entre otros.

Los principales segmentos de uso final de la barrera de aire en el mercado son el residencial, el comercial y la infraestructura pública.

Los principales actores del mercado incluyen RPM International Inc., BASF SE, DuPont de Nemours, Inc., WR Meadows, Inc., Carlisle Companies Inc., Mark Beamish Waterproofing, SOPREMA, Group, Dryspace, Inc, y 3M Company, entre otros.

Explore nuestros aspectos clave del informe y obtenga una visión general concisa de los hallazgos clave, las tendencias y las ideas procesables que capacitarán sus decisiones estratégicas.

| CARACTERÍSTICAS DEL INFORME | DETALLES |

| Año Base | 2025 |

| Período Histórico | 2019-2025 |

| Período de Pronóstico | 2026-2035 |

| Alcance del Informe |

Tendencias Históricas y de Pronóstico, Impulsores y Limitaciones de la Industria, Análisis Histórico y de Pronóstico del Mercado por Segmento:

|

| Desglose por Tipo de Membrana |

|

| Desglose por Aplicación |

|

| Desglose por Uso Final |

|

| Desglose por Región |

|

| Dinámica del Mercado |

|

| Panorama Competitivo |

|

| Empresas Cubiertas |

|

Datasheet

One User

USD 2,999

USD 2,699

tax inclusive*

Single User License

One User

USD 4,399

USD 3,959

tax inclusive*

Five User License

Five User

USD 5,599

USD 4,759

tax inclusive*

Corporate License

Unlimited Users

USD 6,659

USD 5,660

tax inclusive*

*Please note that the prices mentioned below are starting prices for each bundle type. Kindly contact our team for further details.*

Flash Bundle

Small Business Bundle

Growth Bundle

Enterprise Bundle

*Please note that the prices mentioned below are starting prices for each bundle type. Kindly contact our team for further details.*

Flash Bundle

Number of Reports: 3

20%

tax inclusive*

Small Business Bundle

Number of Reports: 5

25%

tax inclusive*

Growth Bundle

Number of Reports: 8

30%

tax inclusive*

Enterprise Bundle

Number of Reports: 10

35%

tax inclusive*

Cómo ordenar

Seleccione Tipo de licencia

Elija la licencia correcta para sus necesidades y derechos de acceso.

Haga clic en "Comprar ahora"

Agregue el informe a su carrito con un clic y proceda a registrarse.

Seleccionar modo de pago

Elija una opción de pago para un pago seguro. Serás redirigido en consecuencia.

Soluciones estratégicas para la toma de decisiones informadas

Obtenga información para mantenerse a la vanguardia y aprovechar las oportunidades.

Obtenga ideas y tendencias para una ventaja competitiva.

Rastree los precios con informes de tendencias detallados.

Analice los datos comerciales para obtener información sobre la cadena de suministro.

Informes de costos de apalancamiento para ahorros inteligentes

Mejorar la cadena de suministro con asociaciones.

Conectarse para más información

Nuestro equipo experto de analistas ofrecerá soporte total y resolverá cualquier consulta con respecto al informe, antes y después de la compra.

Nuestro equipo experto de analistas ofrecerá soporte total y resolverá cualquier consulta con respecto al informe, antes y después de la compra.

Empleamos métodos de investigación meticulosos, combinando análisis avanzados y ideas de expertos para ofrecer inteligencia de la industria precisa y procesable, manteniéndose por delante de los competidores.

Nuestros analistas calificados ofrecen una ventaja competitiva incomparable con ideas detalladas sobre los mercados actuales y emergentes, asegurando su ventaja estratégica.

Ofrecemos una presentación en profundidad pero simplificada de los conocimientos y análisis de la industria para cumplir con sus requisitos específicos de manera efectiva.

Estamos aquí para ayudar a responder cualquier pregunta sobre nuestros productos y servicios.

Contáctenos