Consumer Insights

Uncover trends and behaviors shaping consumer choices today

Procurement Insights

Optimize your sourcing strategy with key market data

Industry Stats

Stay ahead with the latest trends and market analysis.

El mercado mundial de diagnósticos in vitro se valoró en USD 86.85 Billion en 2025, impulsado por la creciente demanda de instalaciones de diagnóstico avanzadas en todo el mundo. Se prevé que el mercado crezca a una tasa compuesta anual (CAGR) del 6.20 % durante el periodo de previsión de 2026-2035, hasta alcanzar un valor de USD 158.49 Billion en 2035.

Tasa de crecimiento anual compuesta

6.2%

Valorar USD Billion

2026-2035

Lea más sobre este informe - SOLICITE UNA COPIA DE MUESTRA GRATUITA EN PDF

El mercado del diagnóstico in vitro (IVD) está experimentando un impulso significativo, impulsado por las innovaciones continuas y una creciente carga mundial de enfermedades crónicas e infecciosas. Estos factores están fomentando el crecimiento del mercado de diagnósticos, a medida que se intensifica la demanda de procedimientos de diagnóstico precisos, oportunos y no invasivos. La creciente adopción de pruebas en el punto de atención y de analizadores automatizados, tanto en hospitales como en laboratorios clínicos, ha hecho que los procesos de diagnóstico sean más eficientes y accesibles, permitiendo una detección temprana más rápida y un mejor manejo de las enfermedades. Los sistemas sanitarios de todo el mundo integran cada vez más las tecnologías de IVD para apoyar la medicina personalizada, con el objetivo de adaptar los tratamientos a cada paciente en función de biomarcadores específicos y perfiles de enfermedad.

Además, el cambio hacia estrategias de prevención está impulsando a los proveedores de atención médica a depender más de las pruebas de diagnóstico para identificar riesgos antes de que surjan los síntomas, mejorando así los resultados de los pacientes. Desde el control de los niveles de glucosa en sangre hasta la detección de cáncer y agentes infecciosos, el IVD es una piedra angular de la medicina moderna. La convergencia de las herramientas de salud digital con el diagnóstico también está mejorando la interpretación de los datos y las decisiones de atención. A medida que la demanda de soluciones de pruebas rentables y eficientes sigue aumentando, el mercado de diagnóstico in vitro está posicionado para un fuerte crecimiento, ofreciendo oportunidades sustanciales para la innovación y la transformación en todo el panorama sanitario mundial.

IMPULSOR: El aumento de la población anciana impulsa la prevalencia de enfermedades crónicas e infecciosas

La creciente población geriátrica mundial contribuye significativamente al aumento de la incidencia de enfermedades crónicas e infecciosas, impulsando así la demanda de diagnóstico in vitro (IVD). Las personas que envejecen son más propensas a afecciones como la diabetes, el cáncer, los trastornos cardiovasculares y respiratorios, todos los cuales requieren un seguimiento continuo y una detección temprana. Por ejemplo, en enero de 2025, Beckman Coulter Diagnostics lanzó nuevos inmunoensayos de biomarcadores basados en sangre para uso exclusivo en investigación (RUO) para la investigación de enfermedades neurodegenerativas, dirigidos a p-Tau217, GFAP, NfL y APOE ε4, biomarcadores cruciales para el avance de los diagnósticos relacionados con la edad. Dado que la inmunosenescencia aumenta los riesgos de infección, las herramientas de diagnóstico precisas son esenciales. Este aumento de la demanda, respaldado por la concienciación y la accesibilidad sanitaria, refuerza el papel de las tecnologías de IVD en la atención personalizada y preventiva de las poblaciones que envejecen.

RESTRICCIÓN: Las estructuras de reembolso limitadas obstaculizan la expansión del mercado

Uno de los principales obstáculos que afectan al mercado del IVD es la presencia de políticas de reembolso desfavorables en varias regiones. Muchos sistemas sanitarios carecen de una cobertura integral para las pruebas diagnósticas avanzadas, incluidos el diagnóstico molecular y las pruebas genéticas, lo que limita el acceso de los pacientes y reduce el incentivo de los proveedores para adoptar dichas tecnologías. Como resultado, a pesar de las innovaciones en las tecnologías de IVD, su adopción puede seguir siendo moderada debido a problemas de asequibilidad. En las regiones de ingresos bajos y medios, los problemas de reembolso son aún más pronunciados, lo que afecta a las inversiones en laboratorios clínicos y desalienta el despliegue generalizado de analizadores automatizados o pruebas en el punto de atención. Los marcos normativos incoherentes, las diversas perspectivas de los pagadores sobre la necesidad de las pruebas y los frecuentes retrasos en la aprobación de la cobertura agravan el problema. Esta incertidumbre regulatoria y financiera actúa como una barrera para el crecimiento del mercado de diagnóstico, especialmente para las pruebas que son esenciales en la detección temprana y la medicina personalizada. Abordar estas limitaciones mediante la reforma de las políticas y una inclusión más amplia de los reembolsos es crucial para aprovechar todo el potencial del diagnóstico in vitro en la mejora de los resultados de los pacientes y la reducción de los costes de tratamiento a largo plazo.

Read more about this report - REQUEST FREE SAMPLE COPY IN PDF

OPORTUNIDAD: El potencial sin explotar en las regiones en desarrollo impulsa el crecimiento futuro

El mercado está presenciando lucrativas posibilidades de expansión en los mercados emergentes debido al aumento del gasto sanitario, la mejora de la infraestructura de diagnóstico y la creciente concienciación sobre los procedimientos de diagnóstico no invasivos. Países de Asia-Pacífico, América Latina y Oriente Medio y África están experimentando un aumento de la demanda de pruebas en el punto de atención, impulsado por las altas tasas de enfermedades infecciosas y crónicas. Por ejemplo, en enero de 2025, el GHIT Fund invirtió 4.2 millones de USD en el desarrollo de una herramienta de diagnóstico de la leishmaniasis, lo que pone de relieve estos esfuerzos mundiales. Los programas de detección de salud dirigidos por el gobierno y las crecientes colaboraciones entre empresas globales y proveedores locales mejoran el acceso al diagnóstico en zonas desatendidas. Estas regiones también se benefician de los diagnósticos móviles, las soluciones de salud digital y la creciente capacidad de los laboratorios clínicos. El enfoque en la medicina personalizada y las tecnologías de IVD adaptadas a las necesidades sanitarias regionales está fomentando un crecimiento del mercado integrador y sostenible.

DESAFÍO: Las complejidades operativas crean limitaciones en el mercado

A pesar de los rápidos avances tecnológicos, el mercado del IVD se enfrenta a notables barreras operativas que impiden su adopción generalizada. Entre los desafíos se encuentran los elevados costes de los equipos, la necesidad de técnicos cualificados, el estricto cumplimiento de la normativa y los complejos protocolos de manipulación de muestras, especialmente en entornos descentralizados. Los proveedores de atención sanitaria en clínicas más pequeñas o zonas rurales pueden carecer de la infraestructura necesaria para desplegar tecnologías avanzadas de IVD o mantener analizadores automatizados, lo que provoca retrasos en los resultados de las pruebas o un acceso limitado. La integración con los registros médicos electrónicos, los problemas de interoperabilidad y el cumplimiento de la garantía de calidad complican aún más la implementación. Estos obstáculos operativos restringen la capacidad del mercado para capitalizar plenamente las innovaciones en la detección precoz de enfermedades, especialmente en el cuidado en el hogar o en entornos con recursos limitados, y deben abordarse para lograr una escalabilidad a largo plazo.

El ecosistema del mercado mundial del diagnóstico in vitro (IVD) está formado por una compleja red de desarrolladores de diagnósticos, proveedores de servicios de laboratorio, instituciones sanitarias y autoridades reguladoras. Este ecosistema funciona de forma colaborativa para garantizar un diagnóstico oportuno, un manejo eficaz de las enfermedades y una atención centrada en el paciente. Los avances tecnológicos, la mayor concienciación sobre la medicina personalizada y la creciente prevalencia de enfermedades siguen fortaleciendo esta red. La adopción de sistemas automatizados y la conectividad digital está agilizando aún más los flujos de trabajo, optimizando la eficiencia de las pruebas y permitiendo decisiones clínicas más rápidas en diversos entornos sanitarios.

Las muestras de sangre, suero y plasma dominarán el segmento de especímenes de IVD

La sangre, el suero y el plasma surgieron como los especímenes más utilizados en la industria del diagnóstico in vitro debido a su alta fiabilidad y facilidad de recolección. Estas muestras biológicas permiten evaluar con precisión una amplia gama de enfermedades, incluidos los trastornos infecciosos, metabólicos y autoinmunes. Su compatibilidad con diversas plataformas de diagnóstico, como los inmunoensayos y las pruebas moleculares, las hace muy adecuadas tanto para los cribados rutinarios como para las investigaciones avanzadas. El predominio de este segmento también se debe a la creciente demanda de pruebas no invasivas, la creciente prevalencia de afecciones crónicas y los continuos avances en los diagnósticos basados en biomarcadores.

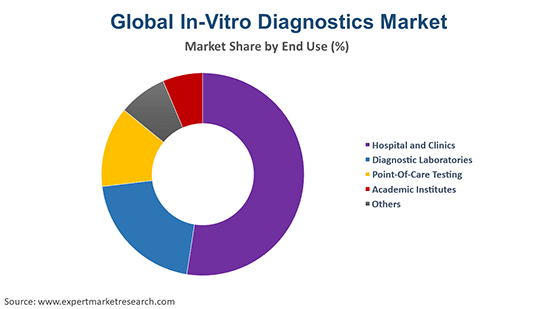

Hospitales y clínicas liderarán el segmento de usuarios finales de soluciones de IVD

Los hospitales y las clínicas representaron la mayor cuota de mercado en el sector del IVD, ya que sirven como centros primarios para el diagnóstico, seguimiento y tratamiento de los pacientes. Su amplia infraestructura, el acceso a personal capacitado y la capacidad de inversión permiten el despliegue a gran escala de sistemas de IVD automatizados y pruebas de alto rendimiento. Estas instalaciones también desempeñan un papel fundamental en la gestión de enfermedades agudas y crónicas mediante la detección precoz y la gestión continua de la enfermedad. Con el aumento del volumen de pacientes y la demanda de diagnósticos rápidos, los hospitales y las clínicas siguen impulsando el crecimiento en el mercado mundial de IVD.

América del Norte está destinada a representar la mayor cuota del mercado mundial de diagnóstico in vitro (IVD) debido a su infraestructura sanitaria bien establecida, su elevado gasto en salud y la temprana adopción de tecnologías avanzadas de IVD. La región se beneficia de un acceso generalizado a las pruebas en el punto de atención, una creciente concienciación sobre la medicina personalizada y una prevalencia cada vez mayor de enfermedades crónicas e infecciosas. Además, la presencia de los principales actores del mercado y las continuas inversiones en innovación diagnóstica apoyan el mantenimiento del dominio del mercado. Las iniciativas gubernamentales que promueven la detección precoz de enfermedades y las estrategias de prevención también contribuyen de forma significativa. La robusta red de laboratorios clínicos y los sólidos marcos regulatorios refuerzan aún más el liderazgo de la región en la industria mundial de IVD.

Lea más sobre este informe - SOLICITE UNA COPIA DE MUESTRA GRATUITA EN PDF

El informe y las previsiones sobre el mercado de los diagnósticos in vitro 2026-2035 ofrece un análisis detallado del mercado basado en los siguientes segmentos:

Por producto

Por muestra

Por técnicas

Por aplicación

Por ubicación de la prueba

Por usuario final

Por región

Las características principales del informe de mercado incluyen el análisis de patentes, el análisis de subvenciones, el análisis de financiación e inversión, y las iniciativas estratégicas de los principales actores. Las principales empresas del mercado son las siguientes:

Abbott, con sede en Illinois (USA), es líder mundial en diagnóstico in vitro (IVD) y ofrece una amplia gama de herramientas de diagnóstico, que incluyen pruebas en el punto de atención y analizadores de laboratorio. Las innovadoras soluciones de diagnóstico de la empresa facilitan la detección precoz de enfermedades y el tratamiento de enfermedades crónicas, lo que mejora los resultados de los pacientes. La sólida presencia global de Abbott y sus continuas inversiones en R&D impulsan su competitividad en el mercado.

Con sede en Massachusetts, USA, Thermo Fisher Scientific es una empresa clave en el mercado de los diagnósticos in vitro (IVD) que ofrece instrumentos, reactivos y software de diagnóstico avanzados. Su amplia cartera de productos ayuda a los laboratorios clínicos a ofrecer diagnósticos precisos en el ámbito de las enfermedades infecciosas y la oncología. Gracias a su innovación continua y a sus adquisiciones estratégicas, la empresa desempeña un papel fundamental en la ampliación del acceso a soluciones de diagnóstico personalizadas en todo el mundo.

Roche Diagnostics, una división de la empresa suiza F. Hoffmann-La Roche AG, es un proveedor líder de tecnologías de diagnóstico in vitro (IVD). Reconocida por sus diagnósticos moleculares y analizadores automatizados, Roche contribuye a la detección precisa de enfermedades y al seguimiento de tratamientos. La fuerte presencia de la empresa en laboratorios clínicos y su compromiso con la atención sanitaria personalizada la sitúan a la vanguardia del crecimiento del mercado del diagnóstico.

Danaher Corporation, con sede en Washington, D.C., es propietaria de varias empresas importantes de diagnóstico, entre ellas Beckman Coulter y Cepheid. Ofrece soluciones de vanguardia en el ámbito del diagnóstico molecular, clínico y microbiológico. La sólida línea de innovación de Danaher y su enfoque en el diagnóstico digital contribuyen a la detección eficiente de enfermedades y a la mejora de la prestación de servicios sanitarios, lo que refuerza su presencia en el mercado mundial de diagnóstico in vitro (IVD).

*Please note that this is only a partial list; the complete list of key players is available in the full report. Additionally, the list of key players can be customized to better suit your needs.*

Otros actores clave en el mercado incluyen BIOMÉRIEUX, Becton, Dickinson and Company, QIAGEN, Quidel Corporation, Quest Diagnostics Incorporated y Siemens Healthineers AG.

Mercado de Diagnóstico In Vitro en América del Norte

Mercado de Diagnóstico In Vitro en Oriente Medio y África

Mercado de Diagnóstico In Vitro en México

Hasta el 15% de descuento

USD

$5499 $4949

$3299 $2969

$6999 $5949

$8199 $6969

*Si bien nos esforzamos por brindarle siempre información actual y precisa, los números representados en el sitio web son indicativos y pueden diferir de los números reales en el informe principal. En Expert Market Research, nuestro objetivo es brindarle las últimas ideas y tendencias en el mercado. Utilizando nuestros análisis y pronósticos, las partes interesadas pueden comprender la dinámica del mercado, navegar los desafíos y capitalizar las oportunidades para tomar decisiones estratégicas basadas en datos.*

El mercado mundial de diagnósticos in vitro se valoró en USD 86.85 Billion en 2025, y se prevé que alcance un valor de USD 158.49 Billion en 2035.

Se prevé que el mercado mundial de diagnósticos in vitro crezca a una tasa compuesta anual del 6.20 % durante el periodo de previsión 2026-2035, impulsado por la creciente demanda de instalaciones de diagnóstico avanzadas y un cambio drástico hacia las pruebas rápidas.

Entre los factores clave se incluyen la creciente prevalencia de enfermedades crónicas e infecciosas, la creciente demanda de detección precoz y la mayor adopción de herramientas de diagnóstico no invasivas y en el punto de atención.

El aumento del uso de la medicina personalizada, la automatización en los laboratorios y la mayor adopción de tecnologías de diagnóstico in vitro (IVD) en entornos de atención domiciliaria y pruebas a distancia son tendencias emergentes clave.

Los principales mercados regionales son América del Norte, Europa, Asia-Pacífico, América Latina, Oriente Medio y África.

Los principales productos incluyen instrumentos, reactivos y consumibles, así como software y servicios, cada uno de los cuales respalda las funciones de pruebas de laboratorio y diagnóstico clínico.

Las aplicaciones incluyen enfermedades infecciosas, oncología, diabetes, cardiología, nefrología, enfermedades autoinmunes, pruebas de medicamentos y otras afecciones clínicas diversas.

Entre los usuarios finales se incluyen laboratorios clínicos, hospitales, empresas farmacéuticas y biotecnológicas, bancos de sangre y otros.

Explore nuestros aspectos clave del informe y obtenga una visión general concisa de los hallazgos clave, las tendencias y las ideas procesables que capacitarán sus decisiones estratégicas.

| CARACTERÍSTICAS DEL INFORME | DETALLES |

| Año base | 2025 |

| Período histórico | 2019-2025 |

| Período de previsión | 2026-2035 |

| Ámbito del informe |

Tendencias históricas y previsiones, factores impulsores y limitaciones del sector, análisis histórico y previsiones del mercado por segmento:

|

| Desglose por producto |

|

| Desglose por muestra |

|

| Desglose por técnicas |

|

| Desglose por aplicación |

|

| Desglose por lugar de la prueba |

|

| Desglose por usuario final |

|

| Desglose por región |

|

| Dinámica del mercado |

|

| Panorama competitivo |

|

| Empresas incluidas |

|

Single User License

One User

USD 5,499

USD 4,949

tax inclusive*

Datasheet

One User

USD 3,299

USD 2,969

tax inclusive*

Five User License

Five User

USD 6,999

USD 5,949

tax inclusive*

Corporate License

Unlimited Users

USD 8,199

USD 6,969

tax inclusive*

*Please note that the prices mentioned below are starting prices for each bundle type. Kindly contact our team for further details.*

Flash Bundle

Small Business Bundle

Growth Bundle

Enterprise Bundle

*Please note that the prices mentioned below are starting prices for each bundle type. Kindly contact our team for further details.*

Flash Bundle

Number of Reports: 3

20%

tax inclusive*

Small Business Bundle

Number of Reports: 5

25%

tax inclusive*

Growth Bundle

Number of Reports: 8

30%

tax inclusive*

Enterprise Bundle

Number of Reports: 10

35%

tax inclusive*

Cómo ordenar

Seleccione Tipo de licencia

Elija la licencia correcta para sus necesidades y derechos de acceso.

Haga clic en "Comprar ahora"

Agregue el informe a su carrito con un clic y proceda a registrarse.

Seleccionar modo de pago

Elija una opción de pago para un pago seguro. Serás redirigido en consecuencia.

Soluciones estratégicas para la toma de decisiones informadas

Obtenga información para mantenerse a la vanguardia y aprovechar las oportunidades.

Obtenga ideas y tendencias para una ventaja competitiva.

Rastree los precios con informes de tendencias detallados.

Analice los datos comerciales para obtener información sobre la cadena de suministro.

Informes de costos de apalancamiento para ahorros inteligentes

Mejorar la cadena de suministro con asociaciones.

Conectarse para más información

Nuestro equipo experto de analistas ofrecerá soporte total y resolverá cualquier consulta con respecto al informe, antes y después de la compra.

Nuestro equipo experto de analistas ofrecerá soporte total y resolverá cualquier consulta con respecto al informe, antes y después de la compra.

Empleamos métodos de investigación meticulosos, combinando análisis avanzados y ideas de expertos para ofrecer inteligencia de la industria precisa y procesable, manteniéndose por delante de los competidores.

Nuestros analistas calificados ofrecen una ventaja competitiva incomparable con ideas detalladas sobre los mercados actuales y emergentes, asegurando su ventaja estratégica.

Ofrecemos una presentación en profundidad pero simplificada de los conocimientos y análisis de la industria para cumplir con sus requisitos específicos de manera efectiva.

Estamos aquí para ayudar a responder cualquier pregunta sobre nuestros productos y servicios.

Contáctenos