Consumer Insights

Uncover trends and behaviors shaping consumer choices today

Procurement Insights

Optimize your sourcing strategy with key market data

Industry Stats

Stay ahead with the latest trends and market analysis.

Los precios del carburo de calcio han aumentado notablemente en el primer Q de 2026, ya que el conflicto entre Irán, US e Israel ha provocado un incremento de los costes energéticos, fundamentales para la producción de carburo de calcio. La fabricación de carburo de calcio requiere hornos de arco eléctrico que funcionan a temperaturas extremadamente altas, lo que convierte a los costes de la electricidad en el principal gasto de producción. Con los mercados energéticos mundiales alterados por el conflicto y el precio del crudo por encima de los 120 dólares por barril, los precios de la electricidad en las principales regiones productoras han aumentado sustancialmente. Según la Asociación China de la Industria del Carburo, los precios internos del carburo de calcio subieron aproximadamente entre un 18 % y un 22 % en el primer Q de 2026.

China domina la producción mundial de carburo de calcio, con más del 90 % de la producción mundial. Los efectos indirectos del conflicto en los mercados energéticos chinos, incluidos los elevados costes de importación de carbón y gas natural debido a las interrupciones del suministro en Oriente Medio, han incrementado los costes de producción para los fabricantes de carburo de calcio. En Mongolia Interior y Xinjiang, los principales centros de producción, los precios de la electricidad han subido entre un 12 % y un 15 % a medida que se disparaban los costes del carbón. El Consejo de Electricidad de China informó de que las tarifas eléctricas industriales en estas regiones alcanzaron sus niveles más altos desde 2022.

La industria química del acetileno, situada en la fase posterior de la cadena de valor, se ha visto significativamente afectada, ya que el carburo de calcio es la materia prima principal para la producción de acetileno utilizado en la fabricación de PVC a través de la ruta del carburo. Dado que aproximadamente el 80 % del PVC de China se produce mediante la ruta del carburo de calcio-acetileno, los aumentos de precios se están trasladando a los productos de vinilo utilizados en la construcción, el embalaje y las infraestructuras. La Asociación China de la Industria de Procesamiento de Plásticos señaló que los precios de la resina de PVC aumentaron aproximadamente un 15 % a principios de 2026, lo que se atribuye en parte al aumento de los costes de los insumos de carburo de calcio.

El comercio internacional de carburo de calcio también se ha endurecido. Los precios de exportación desde China han subido aproximadamente entre un 20 % y un 25 %, ya que el consumo interno absorbe la oferta disponible y los costes de transporte en las rutas marítimas afectadas por el cierre del estrecho de Ormuz añaden entre un 25 % y un 30 % a los costes de entrega. Las industrias siderúrgicas y metalúrgicas del sur de Asia y Oriente Medio, que dependen del carburo de calcio para la desulfuración, se enfrentan a retos de abastecimiento particulares.

Año base

Período histórico

Período de pronóstico

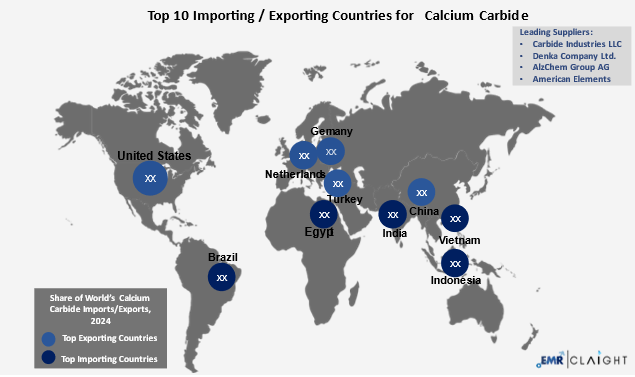

El informe de precios de EMR sobre el carburo de calcio ofrece información sobre los 10 principales países y regiones comercializadoras.

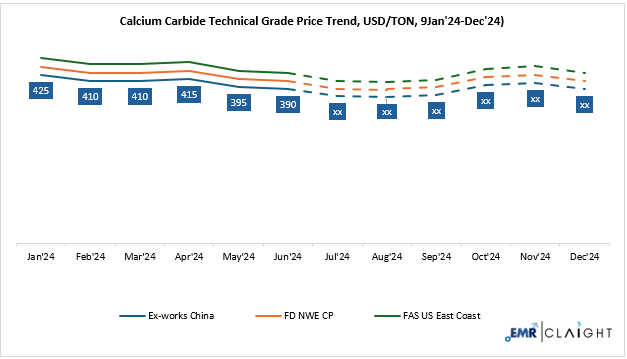

Las tendencias de los precios del carburo de calcio en el último Q de 2024 y principios de 2025 reflejaron tendencias regionales variadas debido a los cambios en la dinámica de la oferta y la demanda. En el cuarto Q, los precios bajaron en muchas regiones, impulsados por la débil demanda y el aumento de la competencia de los proveedores asiáticos de bajo coste. A principios de 2025, Asia siguió experimentando una presión a la baja debido al exceso de oferta y a la actividad moderada en sectores derivados como el PVC y el acetileno. Norteamérica siguió una trayectoria diferente, con precios que subieron inicialmente debido al aumento de los costes de las materias primas, bajaron con la caída de la demanda de la construcción afectada por las condiciones meteorológicas y luego repuntaron a medida que mejoraban las condiciones. Europa y Oriente Medio se enfrentaron a una continua debilidad, influida por la fluctuación de la demanda y los retos relacionados con los costes.

| Precio comercial del carburo de calcio de grado técnico (USD/TON) Variación interanual, franco fábrica en China | ||||

| Mes | Precio en 2023 | Precio en 2024 | Variación interanual | Previsión de precios de Expert Market Research para 2025 |

| Octubre | 405 USD/TON | 400 USD/TON | - 1% | Los precios se estabilizaron a principios de 2025 tras la volatilidad de finales de 2024, pero Asia y Europa siguen débiles debido al exceso de oferta. |

| Noviembre | 400 USD/TON | 405 USD/TON | + 1 % | |

| Diciembre | 415 USD/TON | 390 USD/TON | - 6 % | |

Consulte los precios en tiempo real (mensuales, trimestrales y anuales) - Descargar muestra gratuita

En general, mientras que finales de 2024 se caracterizaron por la volatilidad de los precios y un consumo débil, principios de 2025 trajo consigo una modesta recuperación en algunos mercados. De cara al futuro, las perspectivas de las tendencias de los precios del carburo de calcio se mantienen en general estables, y se esperan fluctuaciones menores en función de los ciclos de demanda agrícola, los movimientos de inventario y la evolución de las condiciones del lado de la oferta.

Durante el año 2024, las tendencias de los precios del carburo de calcio en Asia, especialmente en China y la India, se dispararon debido al aumento de la demanda de sectores derivados como la fabricación de PVC y acetileno, agravado por la escasez de suministros de coque como materia prima. El mercado estadounidense reflejó esta tendencia en julio, respaldado por el aumento de las exportaciones, una demanda sólida y el encarecimiento de los precios del coque. Sin embargo, en octubre, el impulso de los precios se ralentizó debido a la caída de la actividad de la construcción, a las interrupciones relacionadas con el monzón que afectaron a las cadenas de suministro indias y a la persistencia de los retos logísticos a nivel mundial. Aunque noviembre mostró cierta estabilidad debido al equilibrio de los costes de las materias primas, la demanda general siguió siendo débil, lo que provocó una caída significativa de los precios en diciembre, en un contexto de elevados inventarios y una reducción de la producción de PVC. A esta presión a la baja se sumó el hecho de que la Autoridad de Seguridad Alimentaria y Normas de la India (FSSAI) reafirmó su prohibición del uso de carburo de calcio para la maduración de la fruta, en particular de los mangos, alegando graves riesgos para la salud derivados de las emisiones de gas acetileno tóxico. Con una aplicación más estricta por parte de las autoridades indias y una mayor concienciación sobre los riesgos para la salud de las frutas maduradas con carburo, el uso industrial podría enfrentarse a obstáculos normativos en 2025. Como resultado, es probable que las tendencias de los precios del carburo de calcio sigan bajo presión a principios de 2025, lastradas por una demanda moderada en los sectores posteriores, una oferta abundante y crecientes restricciones normativas en mercados consumidores clave como la India.

Consulte los precios en tiempo real (mensuales, trimestrales y anuales) - Descargar muestra gratuita

| Principales países exportadores | Principales países importadores | Principales proveedores |

| China | India | Carbide Industries LLC |

| Estados Unidos | Indonesia | Denka Company Limited |

| Países Bajos | Vietnam | AlzChem Group AG |

| Turquía | Brasil | Inner Mongolia Baiyanhu Chemical Co., Ltd |

| Alemania | Egipto | MCB Industries Sdn. Bhd. |

| India | Tailandia | Ovivo India Pvt. Ltd. |

| España | Turquía | American Elements |

| Singapur | Bangladesh | Panchanan International |

En 2024, el comercio mundial y las cadenas de suministro del carburo de calcio se vieron afectados por interrupciones debido a restricciones a la exportación, altos costes energéticos y retos logísticos. China, el principal productor, limitó las exportaciones en medio de controles medioambientales y una fuerte demanda interna, lo que afectó al suministro a regiones como la India, el Sudeste Asiático y América Latina. Europa experimentó un aumento de los costes de importación y una reducción de la producción local, y países como Alemania aumentaron su dependencia de proveedores asiáticos y de Oriente Medio, lo que afectó a las tendencias de los precios del carburo de calcio. En América del Norte, la congestión portuaria y la escasez de contenedores provocaron retrasos en los envíos y la acumulación de existencias, lo que llevó a los compradores a alternar entre el abastecimiento nacional y el importado. Estos factores pusieron de relieve la necesidad de estrategias de aprovisionamiento más resilientes y diversificadas a nivel mundial.

En marzo de 2025, las tendencias de los precios del carburo de calcio en Asia mantuvieron una tendencia a la baja debido a la débil demanda de PVC, el exceso de existencias y la materia prima barata. En China, el mantenimiento de las plantas y la escasa actividad en los sectores derivados redujeron aún más el interés de compra. Por el contrario, los precios en US subieron ligeramente con el aumento de la actividad en la construcción y la vivienda, a pesar de la escasez de mano de obra y los aranceles a la importación. Europa también experimentó modestas subidas de precios impulsadas por los elevados costes energéticos, incluso aunque la demanda industrial se mantuviera débil.

Los costes de producción del carburo de calcio se vieron influidos en gran medida por las fluctuaciones de las materias primas clave: coque, electricidad y, en menor medida, piedra caliza. Los precios del coque subieron a mediados de 2024, especialmente en China, debido a las restricciones a la minería del carbón y a las inspecciones medioambientales, pero se moderaron hacia finales de año a medida que la producción de carbón se estabilizó y la demanda en las fases posteriores de la cadena se debilitó. Esta tendencia a la baja continuó hasta principios de 2025, especialmente en Asia, lo que contribuyó a una tendencia a la baja en los precios del carburo de calcio. La electricidad, otro componente importante de los costes, se mantuvo elevada en Europa debido a la volatilidad de los precios del gas y los costes del carbono, lo que limitó los márgenes de producción y afectó a la competitividad de las exportaciones. Por el contrario, los precios de la electricidad en China y el sudeste asiático se mantuvieron más estables, lo que contribuyó a mejorar la rentabilidad de los productores en esas regiones. La disponibilidad de piedra caliza se mantuvo constante a lo largo del periodo, aunque el aumento de los costes de transporte y combustible añadió una ligera presión inflacionista. En general, mientras que a finales de 2024 se registraron elevados costes de producción, desde principios hasta mediados de 2025 se benefició de la relajación de los costes del coque y la electricidad, especialmente en Asia, lo que condujo a una reducción de los costes de los insumos y a una presión a la baja sobre los precios en un mercado ya de por sí con exceso de oferta.

El consumo de carburo de calcio se mantuvo estable en sus aplicaciones principales: producción de acetileno, fabricación de PVC, desulfuración del acero y soldadura. En Asia, concretamente en China y la India, la demanda de 2024 se ralentizó debido a la atonía del sector de la construcción y a la saturación del mercado descendente del PVC. El sudeste asiático registró unos niveles de demanda moderados, especialmente durante las temporadas del monzón y de vacaciones. Por el contrario, Norteamérica experimentó una actividad más sólida, impulsada por proyectos de infraestructura e industriales, mientras que la demanda europea se debilitó bajo la presión de los elevados precios de la energía y la reducción de la producción industrial, lo que empujó al alza las tendencias de los precios del carburo de calcio.

Por el lado de la oferta, la capacidad mundial fue abundante en 2024, y el exceso de oferta en Asia contribuyó a la presión a la baja sobre los precios. Este desequilibrio desempeñó un papel significativo en la configuración de las tendencias de los precios del carburo de calcio, especialmente en China, donde el exceso de existencias y la demanda moderada provocaron una debilidad sostenida de los precios. Las restricciones periódicas a la producción en China, debidas a inspecciones medioambientales y restricciones a la exportación, provocaron una escasez temporal. Mientras tanto, varios productores europeos redujeron o detuvieron la producción en respuesta a los elevados costes de la energía y las materias primas, lo que influyó aún más en las tendencias de los precios regionales del carburo de calcio. A principios de 2025, el mercado asiático seguía con un exceso de oferta, mientras que Norteamérica y Europa experimentaron una ligera reducción de las existencias debido a una reposición de existencias cautelosa y a una demanda moderada en los sectores posteriores. De cara al futuro, se espera que la demanda se recupere gradualmente en el segundo semestre de 2025, dependiendo de la mejora de la actividad en los sectores de la construcción y del acetileno. Sin embargo, el exceso de oferta imperante en Asia podría seguir ejerciendo presión a la baja sobre los precios, a menos que se produzcan recortes deliberados de la producción o un repunte significativo de la demanda mundial.

| Características del informe | Cobertura - Informe detallado - Suscripción anual |

| Nombre del producto | Carburo de calcio |

| Cobertura del informe | Previsión de precios y análisis histórico: Precios históricos mensuales (2021-2024), previsiones de precios a corto y largo plazo (2025-2026), previsiones de escenarios (más probable, optimista, pesimista) |

| Desglose del mercado por regiones y grados: Los 10 principales países en términos de producción, consumo, exportación e importación; información regional (US, Europa del Noroeste, China, India, Sudeste Asiático, Brasil, México, Sudáfrica, Nigeria, GCC, Japón, Corea del Sur, etc.). | |

| Tendencias de precios por grado con Incoterms: Variación de precios según el grado y las especificaciones del producto, e Incoterms. | |

| Factores que influyen en los precios y estructura de costes: Correlaciones de las materias primas, costes de producción, competencia en el mercado, políticas gubernamentales, factores económicos | |

| Análisis de la oferta y la demanda: Análisis regional de la oferta y la demanda (América del Norte, Europa, Asia-Pacífico, etc.), oferta y demanda a nivel de empresa y de grado, cierre de plantas, expansión, fuerza mayor, detalles | |

| Análisis de la balanza comercial: Países con déficit y superávit históricos, importadores y exportadores netos, movimiento de productos, cadena de suministro, flete, aranceles e impuestos | |

| Desglose de los costes de producción: Desglose de costes directos e indirectos: materia prima, mano de obra, procesamiento, embalaje, gastos generales, R&D, impuestos | |

| Evaluación de la rentabilidad: Evaluaciones del margen de beneficio | |

| Noticias del sector y contexto macroeconómico: Acontecimientos geopolíticos, actualizaciones de políticas, GDP, inflación, tipos de cambio y su impacto en los precios del carbón | |

| Resumen de datos: Impacto macroeconómico, oferta y demanda, aportaciones del gobierno y del sector, análisis personalizados | |

| Moneda | USD (los datos también se pueden proporcionar en la moneda local) |

| Alcance de la personalización | El informe también se puede personalizar según los requisitos del cliente |

| Asistencia de analistas posventa | Hasta el final de la suscripción |

| Acceso a los datos | Acceso de por vida, visualización |

| Formato de entrega | PDF y Excel por correo electrónico (también podemos proporcionar la versión editable del informe en formato PPT/Word bajo petición especial) |

Consiga una ventaja competitiva con los exhaustivos informes de previsión de precios de EMR. Profundice en las últimas dinámicas del mercado y las perspectivas de precios para sus materiales específicos, asegurándose de mantenerse a la vanguardia con información útil y previsión estratégica.

USD

$799

$3499

$4299

$7999

*Si bien nos esforzamos por brindarle siempre información actual y precisa, los números representados en el sitio web son indicativos y pueden diferir de los números reales en el informe principal. En Expert Market Research, nuestro objetivo es brindarle las últimas ideas y tendencias en el mercado. Utilizando nuestros análisis y pronósticos, las partes interesadas pueden comprender la dinámica del mercado, navegar los desafíos y capitalizar las oportunidades para tomar decisiones estratégicas basadas en datos.*

Nuestros informes abarcan una amplia gama de materias primas, entre las que se incluyen productos químicos (incluidos los productos químicos especializados), metales, ingredientes agrícolas y energía. Cada informe se centra en una materia prima concreta para ofrecer información detallada.

Nuestros informes se actualizan mensualmente para ofrecer los datos y análisis más recientes. Los usuarios también pueden suscribirse a actualizaciones trimestrales o semestrales según sus necesidades.

Obtenemos nuestros datos a través de entrevistas directas con nuestra red de proveedores y comerciantes, sitios web gubernamentales, organismos del sector y datos sobre el comercio mundial, lo que garantiza su precisión y fiabilidad.

Sí, ofrecemos informes personalizados que se adaptan a sus necesidades específicas. Póngase en contacto con nuestro equipo de asistencia para obtener más información.

Nuestros informes ofrecen información clave que le ayuda a anticipar las tendencias del mercado, optimizar las estrategias de aprovisionamiento y tomar decisiones de inversión fundamentadas. Esto permite mejorar la negociación y el momento de las compras, reduciendo así el impacto de la volatilidad de los precios.

Los clientes pueden recibir asistencia de nuestros analistas para resolver dudas específicas relacionadas con los informes. Además, ofrecemos servicios como gestión de riesgos, inteligencia de categorías, modelos de costes teóricos y análisis de datos comerciales como parte de nuestra amplia gama de servicios.

Basic Report -

One Time

Basic Report -

Annual Subscription

Detailed Report -

One Time

Detailed Report -

Annual Subscription

Basic Report -

One Time

USD 799

tax inclusive*

Basic Report -

Annual Subscription

USD 3,499

tax inclusive*

Detailed Report -

One Time

USD 4,299

tax inclusive*

Detailed Report -

Annual Subscription

USD 7,999

tax inclusive*

*Please note that the prices mentioned below are starting prices for each bundle type. Kindly contact our team for further details.*

Flash Bundle

Small Business Bundle

Growth Bundle

Enterprise Bundle

*Please note that the prices mentioned below are starting prices for each bundle type. Kindly contact our team for further details.*

Flash Bundle

Number of Reports: 3

20%

tax inclusive*

Small Business Bundle

Number of Reports: 5

25%

tax inclusive*

Growth Bundle

Number of Reports: 8

30%

tax inclusive*

Enterprise Bundle

Number of Reports: 10

35%

tax inclusive*

Cómo ordenar

Seleccione Tipo de licencia

Elija la licencia correcta para sus necesidades y derechos de acceso.

Haga clic en "Comprar ahora"

Agregue el informe a su carrito con un clic y proceda a registrarse.

Seleccionar modo de pago

Elija una opción de pago para un pago seguro. Serás redirigido en consecuencia.

Soluciones estratégicas para la toma de decisiones informadas

Obtenga información para mantenerse a la vanguardia y aprovechar las oportunidades.

Obtenga ideas y tendencias para una ventaja competitiva.

Rastree los precios con informes de tendencias detallados.

Analice los datos comerciales para obtener información sobre la cadena de suministro.

Informes de costos de apalancamiento para ahorros inteligentes

Mejorar la cadena de suministro con asociaciones.

Conectarse para más información

Nuestro equipo experto de analistas ofrecerá soporte total y resolverá cualquier consulta con respecto al informe, antes y después de la compra.

Nuestro equipo experto de analistas ofrecerá soporte total y resolverá cualquier consulta con respecto al informe, antes y después de la compra.

Empleamos métodos de investigación meticulosos, combinando análisis avanzados y ideas de expertos para ofrecer inteligencia de la industria precisa y procesable, manteniéndose por delante de los competidores.

Nuestros analistas calificados ofrecen una ventaja competitiva incomparable con ideas detalladas sobre los mercados actuales y emergentes, asegurando su ventaja estratégica.

Ofrecemos una presentación en profundidad pero simplificada de los conocimientos y análisis de la industria para cumplir con sus requisitos específicos de manera efectiva.

Estamos aquí para ayudar a responder cualquier pregunta sobre nuestros productos y servicios.

Contáctenos