Consumer Insights

Uncover trends and behaviors shaping consumer choices today

Procurement Insights

Optimize your sourcing strategy with key market data

Industry Stats

Stay ahead with the latest trends and market analysis.

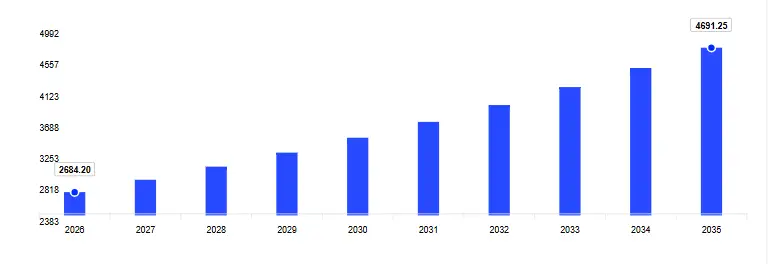

El mercado peruano de bebidas refrescantes alcanzó USD 2522.74 Million en 2025 y se proyecta que se expanda a una CAGR de 6.75% durante el período de pronóstico 2026-2035, alcanzando un valor de USD 4847.87 Million para 2035. Tres fuerzas estructurales están moldeando la industria durante el horizonte de pronóstico: la rápida urbanización (alrededor del 82,6% de la población), una base de consumidores jóvenes de aproximadamente 7,867 millones de personas de entre 15 y 29 años, y el estatus de Perú como el mercado de comercio electrónico de más rápido crecimiento en América Latina. El ícono nacional Inca Kola, propiedad conjunta de The Coca-Cola Company y la familia Lindley desde 1999, lidera la categoría de bebidas carbonatadas, mientras que Big Cola, Cielo y Sporade de AJE Group compiten en distintos segmentos de precios.

PepsiCo anunció en abril de 2026 que sus resultados del primer trimestre reflejaron un impulso continuo en sus operaciones internacionales de bebidas, respaldado por iniciativas de innovación y accesibilidad. La compañía indicó que las actividades comerciales globales y las inversiones en categorías convenientes de bebidas siguen siendo fundamentales para la expansión de su portafolio, influyendo en la dinámica competitiva del mercado peruano de bebidas gaseosas.

Un informe de El Comercio Perú publicado en marzo de 2026 señaló que las categorías de bebidas registraron un crecimiento del 7,5% durante la campaña de verano en Perú, impulsado por una mayor demanda de aguas, gaseosas y productos de hidratación. La publicación destacó que la evolución de los hábitos de consumo y la innovación de categorías continúan moldeando el posicionamiento de productos en el mercado peruano de bebidas gaseosas.

Descargar PDF Gratis - para obtener más información sobre este informe.

Las bebidas refrescantes forman parte integral de la vida diaria en Perú, con un consumo presente en almuerzos escolares, almuerzos laborales asociados al tradicional menú del día, comidas familiares, cadenas de comida rápida y ocasiones de consumo inmediato en las regiones costeras, andinas y amazónicas del país. El Sistema Coca-Cola en Perú, compuesto por The Coca-Cola Company y su socio embotellador Arca Continental Lindley, opera seis plantas de producción en Trujillo, Iquitos, Cusco, Arequipa y en las sedes de Zárate y Pucusana en Lima, y según el Informe de Huella Socioeconómica de mayo de 2025 elaborado por Steward Redqueen, respalda más de 131.000 empleos en Perú, incluidos 4.932 directos y 126.200 indirectos. AJE Group, fundado por la familia Añaños en Ayacucho en 1988, es el mayor competidor de propiedad nacional y opera en 33 países con alrededor de 6.100 empleados a febrero de 2026, según LeadIQ.

La estructura de la demanda está cambiando a medida que aumentan la conciencia sobre la salud y las regulaciones. El Impuesto Selectivo al Consumo (ISC) de Perú, actualizado mediante el Decreto Supremo 266-2021-EF en septiembre de 2021, impone un impuesto ad valorem del 25% a las bebidas procesadas con más de 5 g de azúcar por 100 mL, del 17% a aquellas con entre 0,5 y 5 g por 100 mL y del 12% a las que contienen menos de 0,5 g por 100 mL, mientras que el agua natural, los jugos 100%, la leche natural y los yogures bebibles permanecen exentos, según el Ministerio de Economía y Finanzas del Perú y el Global Food Research Program. Paralelamente, el Manual de Advertencias Publicitarias de MINSA (DS 012-2018-SA) exige un octógono negro de “Alto en azúcar” en bebidas con 6 g o más de azúcar por 100 mL. En conjunto, estos instrumentos están impulsando la reformulación de colas, bebidas saborizadas y bebidas deportivas, mientras que variantes sin azúcar como Inca Kola No Sugar, Coca-Cola No Sugar y Sprite Zero ganan espacio en los estantes.

La rápida urbanización, el elevado porcentaje de población joven y la creciente demanda de bebidas refrescantes estacionales son algunos de los principales factores que impulsan el crecimiento del mercado. Según estimaciones y proyecciones, alrededor del 82,6% de la población reside en zonas urbanas del país, lo que impulsa el crecimiento de las bebidas carbonatadas suaves fácilmente disponibles en tiendas minoristas. Además, los datos demográficos de Perú en 2023 indican que la población de entre 15 y 29 años alcanzó los 7 millones 867 mil jóvenes, lo que crea amplias oportunidades para el mercado, ya que los consumidores de este grupo etario son más propensos a verse influenciados por campañas de marketing.

Las bebidas refrescantes son ampliamente populares durante el verano debido a las altas temperaturas y la necesidad de mantenerse hidratado y fresco. Algunas empresas incluso ofrecen productos de edición limitada durante las temporadas de calor intenso para atraer a más consumidores y mantenerse por delante de sus competidores. Además, la expansión de la cadena de retail ha incrementado la accesibilidad de supermercados y tiendas de conveniencia incluso en pequeñas ciudades y zonas rurales, permitiendo que el sector de bebidas refrescantes penetre profundamente en el país.

El mercado peruano de bebidas refrescantes está segmentado en cinco dimensiones principales: Tipo, Producto, Categoría, Envase y Canal de Distribución. Cada segmento se analiza a continuación con un párrafo de Perspectiva Clave que describe la dinámica de liderazgo, el segmento de más rápido crecimiento y las implicaciones para los canales de distribución.

Desglose del Mercado por Tipo

Perspectiva Clave: Las bebidas refrescantes carbonatadas continúan siendo el segmento de tipo más grande en Perú, lideradas por Inca Kola (la bebida carbonatada número uno del país), Coca-Cola, Big Cola y Kola Real. Según las perspectivas de bebidas carbonatadas de Statista para Perú, el volumen promedio de consumo en el hogar por persona alcanzó los 20,47 litros en 2024, y se espera un crecimiento del volumen de alrededor del 2,4% en 2025. Las bebidas refrescantes no carbonatadas (jugos, néctares, agua saborizada y té listo para beber) representan el segmento medio más dinámico, respaldado por Frugos, Pulp, Free Tea y líneas de agua embotellada como San Luis y Cielo. Las bebidas energéticas y deportivas son el segmento más pequeño, pero también el de más rápido crecimiento, con Red Bull, Monster, Volt, Sporade y Powerade liderando esta categoría.

Desglose del Mercado por Producto

Perspectiva Clave: Los refrescos (variantes de cola, limón-lima y naranja) continúan siendo el segmento de productos más grande, liderado por Inca Kola, Coca-Cola, Sprite y Fanta. Las bebidas carbonatadas saborizadas incluyen Fanta Kola Inglesa y Crush, ambas distribuidas por Arca Continental Lindley, así como las variantes de Kola Real y Big Cola de AJE Group. El agua saborizada es uno de los segmentos de productos con mayor expansión, ya que los consumidores peruanos preocupados por la salud buscan alternativas a las bebidas azucaradas tradicionales. El agua natural carbonatada está creciendo desde una base más pequeña a medida que las aguas con gas importadas y San Luis con Gas de producción nacional ganan presencia en el comercio moderno.

Desglose del Mercado por Categoría

Perspectiva Clave: Las bebidas refrescantes azucaradas regulares siguen representando una parte significativa del mercado peruano debido a su amplio atractivo, bajos precios unitarios y fuerte distribución a través de bodegas y el comercio tradicional. La categoría baja y sin calorías está ganando terreno impulsada por el tramo del 12% del ISC para bebidas con menos de 0,5 g de azúcar por 100 mL, el sistema de etiquetado frontal de advertencia bajo la Ley 30021, y el lanzamiento de marcas como Inca Kola No Sugar, Coca-Cola No Sugar, Sprite Zero, Coca-Cola Light, Cielo Alcalina (pH alcalino) y variantes energéticas sin calorías.

Desglose del Mercado por Envase

Perspectiva Clave: Las botellas de plástico (PET) dominan la mezcla de envases de bebidas refrescantes en Perú debido a su menor costo unitario, su adecuación al comercio tradicional del país y su amplio uso por parte de AJE Group, que fue uno de los primeros actores regionales en adoptar el PET. Inca Kola, Coca-Cola, Sprite, Fanta y Big Cola se comercializan ampliamente en formatos PET de 500 mL, 1,5 L, 2 L, 2,25 L y 3 L. Las latas metálicas están expandiéndose rápidamente desde una base baja tras el lanzamiento en 2023 de la planta de latas de Ball Corporation en Perú, con una capacidad anual de mil millones de latas para bebidas. Las botellas de vidrio conservan una participación relevante a través de los formatos retornables tradicionales de 237 mL y 1 L. El cartón se utiliza principalmente para jugos y té listo para beber, especialmente para los jugos Frugos en cajas de 150 mL y 235 mL y envases de 1 L.

Desglose del Mercado por Canal de Distribución

Perspectiva Clave: Los hipermercados y supermercados son el principal canal de comercio moderno y están operados principalmente por Cencosud (Wong, Metro), Saga Falabella (Tottus) y Supermercados Peruanos (Vivanda, Plaza Vea). Las tiendas de conveniencia han crecido con la entrada y expansión de Tambo+ (una iniciativa de Lindley) y Listo, captando la demanda de productos individuales y de consumo inmediato. HoReCa (hoteles, restaurantes y cafés) sigue siendo crucial para las gaseosas servidas junto con el menú del día y para la presencia de Inca Kola en restaurantes de cadenas como Bembos y McDonald's Perú, donde Inca Kola forma parte del menú desde 1995. El canal online es el subcanal de más rápido crecimiento porque Perú es el mercado de comercio electrónico de más rápido crecimiento en América Latina. La categoría “Otros” incluye bodegas y la extensa red de pequeños comercios minoristas independientes, que continúa siendo muy importante considerando los aproximadamente 290.000 a 315.000 puntos de venta alcanzados por el Sistema Coca-Cola.

Descargar PDF Gratis - para obtener más información sobre este informe.

La estructura competitiva de las bebidas refrescantes en Perú es inusual dentro de América Latina porque la principal bebida carbonatada del embotellador local de Coca-Cola no es la clásica Coca-Cola; es Inca Kola, la gaseosa amarilla sabor hierba luisa creada por la familia Lindley en 1935. Según investigaciones de inversión de Cook & Bynum, Inca Kola representa aproximadamente el 35% del mercado peruano de bebidas carbonatadas, lo que convierte a Perú en uno de los únicos dos mercados del mundo con esta dinámica. El Sistema Coca-Cola (Coca-Cola, Inca Kola, Inca Kola No Sugar, Sprite, Fanta, Crush) domina los estantes del comercio moderno, mientras que Big Cola y Kola Real de AJE Group lideran las bebidas carbonatadas de bajo costo y representaban aproximadamente el 29,7% de la categoría de colas en Perú en 2010, según Grokipedia. PepsiCo también compite a través de su presencia embotelladora. En agua embotellada, San Luis (Sistema Coca-Cola) y Cielo (AJE) son las dos marcas líderes. En bebidas deportivas y energéticas, Powerade y Aquarius compiten con Sporade y Volt de AJE, mientras que las importaciones de Red Bull y Monster lideran el segmento premium.

El consumo de bebidas refrescantes en Perú está geográficamente concentrado en Lima y las principales ciudades costeras, pero la capacidad de producción está distribuida entre las regiones costeras, serranas y amazónicas tanto por el Sistema Coca-Cola como por AJE Group.

Área Metropolitana de Lima

El Área Metropolitana de Lima concentra la mayor parte de la demanda de bebidas refrescantes en Perú debido a su alta densidad poblacional, infraestructura de comercio moderno y las dos mayores plantas de producción del Sistema Coca-Cola ubicadas en Zárate y Pucusana. El corredor de playas entre Lima y Asia (kilómetro 30 al kilómetro 100 de la Panamericana Sur) representa un importante foco de demanda estacional, abastecido por grupos de bodegas y kioscos con señalización roja de Coca-Cola y amarilla de Inca Kola.

Costa Norte (Trujillo, Chiclayo, Piura)

La costa norte está liderada por Trujillo, donde Arca Continental Lindley opera una de sus seis plantas de producción. Chiclayo y Piura sirven como centros secundarios tanto para el comercio moderno como para la distribución tradicional en bodegas, abasteciendo el corredor costero y alimentando las cadenas de suministro andinas y amazónicas del interior.

Costa Sur y Sierra (Arequipa, Cusco)

Arequipa, la segunda ciudad más grande de Perú, alberga una planta del Sistema Coca-Cola y sirve como centro de producción y distribución para la costa sur y la sierra sur. Cusco, puerta de entrada a Machu Picchu, también cuenta con su propia planta de Lindley y representa un importante foco de demanda HoReCa impulsado por el turismo, donde la identidad nacional de Inca Kola resuena fuertemente tanto con visitantes nacionales como internacionales.

Región Amazónica (Iquitos)

Iquitos, la ciudad más grande de la Amazonía peruana, es accesible principalmente por río y aire, lo que genera complejidad logística para la distribución de bebidas refrescantes. Arca Continental Lindley opera una planta en Iquitos que abastece la región amazónica, complementada por operadores regionales más pequeños. El calor y la humedad impulsan el consumo de bebidas refrescantes durante todo el año, con el agua embotellada (San Luis, Cielo) desempeñando un papel especialmente importante.

Perú cuenta con uno de los marcos regulatorios más desarrollados de América Latina para las bebidas azucaradas, combinando un impuesto selectivo escalonado, etiquetas frontales de advertencia obligatorias, registro sanitario y un marco en evolución sobre plásticos de un solo uso. Tres instrumentos regulatorios son los más relevantes para productores, importadores y minoristas de bebidas refrescantes.

Niveles Impositivos del Impuesto Selectivo al Consumo (ISC)

El ISC escalonado de Perú, actualizado mediante el Decreto Supremo 266-2021-EF en septiembre de 2021, aplica un impuesto ad valorem vinculado al contenido de azúcar por 100 mL. Las bebidas con más de 5 g de azúcar por 100 mL pagan un 25%; las bebidas con entre 0,5 y 5 g por 100 mL pagan un 17%; y las bebidas con menos de 0,5 g por 100 mL pagan un 12%. El agua natural, los jugos 100%, la leche natural y los yogures bebibles están exentos. La modificación de septiembre de 2021 redujo el umbral superior de 6 g a 5 g, alineando la estructura fiscal con la ley de etiquetado frontal de advertencia. La estructura crea un fuerte incentivo fiscal para reformular productos hacia el tramo del 12%.

Etiquetas Frontales de Advertencia (Ley 30021)

La Ley de Promoción de la Alimentación Saludable (Ley 30021) y su reglamento de implementación, el Decreto Supremo 012-2018-SA, exigen etiquetas de advertencia negras en forma de octógono para alimentos y bebidas procesadas que superen los límites de azúcar, grasas saturadas, sodio o grasas trans. Para las bebidas, el Manual de Advertencias Publicitarias de MINSA establece que las bebidas con 6 g o más de azúcar por 100 mL deben llevar el octógono de “Alto en azúcar”. Las etiquetas se hicieron obligatorias en 2019 y han impulsado una reformulación significativa en las bebidas procesadas más vendidas.

Registro Sanitario DIGESA a través de VUCE

Las bebidas procesadas comercializadas en Perú requieren registro sanitario a través de DIGESA, la Dirección General de Salud Ambiental, con solicitudes canalizadas mediante el portal de la Ventanilla Única de Comercio Exterior (VUCE) a través del sistema SUCE. El TUPA de DIGESA describe el proceso de “Registro Sanitario de Alimentos de Consumo Humano” y los elementos del expediente, incluida la identificación del producto y los resultados de análisis de laboratorio. Existe un procedimiento separado para el “Certificado de Registro Sanitario de Producto Importado” para marcas importadas ya registradas a través de un tercero.

El mercado peruano de bebidas refrescantes está moderadamente consolidado. El Sistema Coca-Cola (The Coca-Cola Company en asociación con Arca Continental Lindley) lidera el segmento de bebidas carbonatadas. AJE Group es el mayor competidor de propiedad nacional y el único grupo peruano de bebidas con una presencia internacional significativa. Los actores premium importados Red Bull GmbH y Monster Beverage Corporation lideran el segmento de bebidas energéticas, con Monster distribuido en América Latina a través del sistema Coca-Cola. UNIÓN DE CERVECERÍAS PERUANAS BACKUS Y JOHNSTON SAA, subsidiaria de AB InBev, es reconocida principalmente como la principal cervecera de Perú, aunque también produce bebidas no alcohólicas.

Fundada en 1886 en Atlanta, Georgia, The Coca-Cola Company es la empresa líder mundial de bebidas totales, ofreciendo más de 500 marcas en más de 200 países y territorios. En Perú, la compañía opera a través de su socio embotellador Arca Continental Lindley, cuyos orígenes se remontan a 1910, cuando la familia Lindley comenzó a embotellar bebidas carbonatadas en el distrito limeño del Rímac y creó Inca Kola en 1935 para conmemorar el 400 aniversario de Lima. The Coca-Cola Company adquirió el 50% de Inca Kola Perú en 1999 por un estimado de USD 200 millones, y posteriormente la mexicana Arca Continental adquirió alrededor del 48% de Corporación Lindley en 2015 por USD 760 millones. El portafolio en Perú incluye Coca-Cola, Inca Kola, Inca Kola No Sugar, Sprite, Fanta, Fanta Kola Inglesa, Crush, Schweppes, agua embotellada San Luis, jugos Frugos del Valle, bebidas deportivas Powerade, agua saborizada Aquarius, Burn Energy y Fuze Tea. Según el Informe de Huella Socioeconómica Steward Redqueen de mayo de 2025, el Sistema Coca-Cola en Perú respalda más de 131.000 empleos (4.932 directos y 126.200 indirectos) y opera seis plantas de producción en Trujillo, Iquitos, Cusco, Arequipa y Lima (Zárate y Pucusana).

Con sede en Corona, California, Monster Beverage Corporation es uno de los mayores productores mundiales de bebidas energéticas. En América Latina, la compañía se distribuye a través del sistema Coca-Cola, aprovechando la red de distribución de sus embotelladores. En septiembre de 2024, Monster lanzó Juice Monster Rio Punch en Brasil con sabores de frutas regionales, señalando una estrategia más amplia de localización de perfiles de sabor para la región. En julio de 2023, Monster adquirió Bang Energy, ampliando su portafolio premium de bebidas energéticas. En Perú, Monster compite junto a Red Bull en el segmento premium de bebidas energéticas y frente a marcas de valor como Volt de AJE Group.

Con sede en Fuschl am See, Austria, Red Bull GmbH es la marca líder mundial de bebidas energéticas premium. En enero de 2024, la compañía anunció una inversión de aproximadamente EUR 100 millones (alrededor de USD 113 millones) para ampliar su planta de producción en Brasil, aumentando la capacidad en un 50% para atender la creciente demanda en América Latina. El posicionamiento de Red Bull en Perú se basa en precios premium, patrocinio de deportes extremos y eventos musicales, y disponibilidad en tiendas de conveniencia.

Fundado en 1988 por la familia Añaños en Ayacucho durante el conflicto interno de Perú, AJE Group es el mayor grupo peruano de bebidas de propiedad nacional. Con sede en la Avenida Manuel Olguín 373 en Lima y una holding en Madrid (Grupo Embotellador ATIC), AJE opera en 33 países con alrededor de 6.100 empleados a febrero de 2026 según LeadIQ, generando ingresos anuales estimados de aproximadamente USD 5 mil millones. La compañía comenzó con la marca Kola Real en 1988 vendiendo puerta a puerta en botellas recicladas de cerveza, se expandió por Perú e ingresó a Lima en 1999 con un posicionamiento de “Precio Justo” aproximadamente 25% inferior al de los competidores multinacionales, según INSEAD Knowledge. La expansión internacional comenzó con Venezuela en 2000, seguida de Ecuador (2001), México (2002), Centroamérica (2004), Tailandia (2006) e India, Vietnam e Indonesia (2010). El portafolio en Perú incluye Big Cola y Kola Real (bebidas carbonatadas), agua embotellada Cielo (incluyendo Cielo Alcalina con pH alcalino), bebida energética Volt, bebida isotónica Sporade, té helado Free Tea, néctar de frutas Cifrut, jugo Pulp y BIO. La ventaja competitiva de AJE se basa en una producción eficiente de PET, una red de distribución de bajo costo y un posicionamiento histórico dirigido a la Base de la Pirámide.

Fundada en 1876 en Lima por Jacob Backus y Howard Johnston como South American Ice Factory e incorporada en Londres en 1889, la compañía tiene su sede en la Avenida Nicolás Ayllón 3986, distrito de Ate, Lima. Opera como subsidiaria de ABI SAB Group Holding Limited (parte de Anheuser-Busch InBev desde 2016) y participa en la producción, envasado, distribución y venta de cervezas, bebidas refrescantes, licores y agua embotellada. Su portafolio de bebidas no alcohólicas y relacionadas incluye Backus Tonic Water y Mike's, junto con sus marcas líderes de cerveza Pilsen Callao, Cristal, Cusqueña y Stella Artois. Según datos corporativos de EMIS, los ingresos netos por ventas de Backus aumentaron un 5,3% en el tercer trimestre de 2025, mientras que el margen de beneficio neto mejoró un 9,47% en 2025 y los activos totales crecieron un 21,8%. Al 12 de marzo de 2026, la compañía (BACKUBC1 en la Bolsa de Valores de Lima) cotizaba a PEN 218,00 con una capitalización bursátil de PEN 28,18 mil millones, según Investing.com.

Otras compañías activas en el ecosistema más amplio de bebidas no alcohólicas en Perú incluyen PepsiCo Inc. Sucursal del Perú, AmBev, Embotelladora Don Jorge S.A.C. y una extensa red de embotelladores regionales. Ball Corporation opera una planta estratégicamente importante de latas de aluminio en Perú con una capacidad de mil millones de latas al año desde 2023, abasteciendo a la industria de bebidas en general.

*Please note that this is only a partial list; the complete list of key players is available in the full report. Additionally, the list of key players can be customized to better suit your needs.*

Descargar PDF Gratis - para obtener más información sobre este informe.

El informe completo del Mercado Peruano de Bebidas Refrescantes 2026-2035 incluye:

Nuestro análisis del mercado peruano de bebidas refrescantes va más allá de las cifras principales de crecimiento para capturar los factores estructurales que moldean este mercado: cómo los niveles del Impuesto Selectivo al Consumo y el marco del octógono “Alto en azúcar” están orientando la mezcla de productos hacia variantes bajas o sin calorías, por qué el modelo de bajo costo basado en PET de AJE Group continúa coexistiendo con el posicionamiento premium del Sistema Coca-Cola, y cómo el papel de Perú como el mercado de comercio electrónico de más rápido crecimiento en América Latina está transformando la distribución. También analizamos los impulsores culturales peruanos, incluida la presencia de 90 años de Inca Kola en la identidad nacional, la cultura del jugo fresco como sustituto y la ocasión del menú del día, que explican mejor los patrones de demanda que los marcos genéricos de tendencias de consumo en LATAM.

Nuestra cobertura del mercado peruano de bebidas refrescantes se basa en:

Mercado de Refrescos de Estados Unidos

Hasta el 15% de descuento

USD

$2499 $2249

$3999 $3599

$4999 $4249

$5999 $5099

*Si bien nos esforzamos por brindarle siempre información actual y precisa, los números representados en el sitio web son indicativos y pueden diferir de los números reales en el informe principal. En Expert Market Research, nuestro objetivo es brindarle las últimas ideas y tendencias en el mercado. Utilizando nuestros análisis y pronósticos, las partes interesadas pueden comprender la dinámica del mercado, navegar los desafíos y capitalizar las oportunidades para tomar decisiones estratégicas basadas en datos.*

En 2025, el mercado alcanzó un valor aproximado de USD 2522.74 Million.

Se estima que el mercado crecerá a una tasa anual compuesta del 6.75% entre el 2026 y el 2035.

Se estima que el mercado de bebidas no alcohólicas en Perú experimentará un crecimiento saludable durante 2026-2035 para alcanzar alrededor de USD 4847.87 Million para 2035.

El mercado se ve impulsado por la rápida urbanización, el elevado porcentaje de población joven y la creciente demanda de refrescos de temporada.

Las principales tendencias que contribuyen al mercado son la creciente popularidad de los refrescos de alta calidad, la introducción de sabores innovadores y el crecimiento del comercio electrónico.

En función del producto, la segmentación del mercado incluye refrescos, bebidas carbonatadas con sabor, aguas con sabor y aguas naturales carbonatadas.

Los diferentes envases son latas de metal, botellas de plástico, botellas de vidrio, y cartón y cajas.

Los principales actores en el mercado son The Coca-Cola Company, Monster Beverage Corporation, Red Bull GmbH, AJE Group y UNIÓN DE CERVECERÍAS PERUANAS BACKUS Y JOHNSTON SAA, entre otros.

Explore nuestros aspectos clave del informe y obtenga una visión general concisa de los hallazgos clave, las tendencias y las ideas procesables que capacitarán sus decisiones estratégicas.

| CARACTERÍSTICAS DEL INFORME | DETALLES |

| Año de referencia | 2025 |

| Período histórico | 2019-2025 |

| Período de previsión | 2026-2035 |

| Alcance del informe |

Tendencias históricas y de previsión, impulsores y limitaciones de la industria, análisis histórico y de previsión del mercado por segmento:

|

| Desglose por tipo |

|

| Desglose por producto |

|

| Desglose por categoría |

|

| Desglose por envase |

|

| Desglose por canal de distribución |

|

| Dinámica del mercado |

|

| Panorama competitivo |

|

| Empresas cubiertas |

|

Datasheet

One User

USD 2,499

USD 2,249

tax inclusive*

Single User License

One User

USD 3,999

USD 3,599

tax inclusive*

Five User License

Five User

USD 4,999

USD 4,249

tax inclusive*

Corporate License

Unlimited Users

USD 5,999

USD 5,099

tax inclusive*

*Please note that the prices mentioned below are starting prices for each bundle type. Kindly contact our team for further details.*

Flash Bundle

Small Business Bundle

Growth Bundle

Enterprise Bundle

*Please note that the prices mentioned below are starting prices for each bundle type. Kindly contact our team for further details.*

Flash Bundle

Number of Reports: 3

20%

tax inclusive*

Small Business Bundle

Number of Reports: 5

25%

tax inclusive*

Growth Bundle

Number of Reports: 8

30%

tax inclusive*

Enterprise Bundle

Number of Reports: 10

35%

tax inclusive*

Cómo ordenar

Seleccione Tipo de licencia

Elija la licencia correcta para sus necesidades y derechos de acceso.

Haga clic en "Comprar ahora"

Agregue el informe a su carrito con un clic y proceda a registrarse.

Seleccionar modo de pago

Elija una opción de pago para un pago seguro. Serás redirigido en consecuencia.

Soluciones estratégicas para la toma de decisiones informadas

Obtenga información para mantenerse a la vanguardia y aprovechar las oportunidades.

Obtenga ideas y tendencias para una ventaja competitiva.

Rastree los precios con informes de tendencias detallados.

Analice los datos comerciales para obtener información sobre la cadena de suministro.

Informes de costos de apalancamiento para ahorros inteligentes

Mejorar la cadena de suministro con asociaciones.

Conectarse para más información

Nuestro equipo experto de analistas ofrecerá soporte total y resolverá cualquier consulta con respecto al informe, antes y después de la compra.

Nuestro equipo experto de analistas ofrecerá soporte total y resolverá cualquier consulta con respecto al informe, antes y después de la compra.

Empleamos métodos de investigación meticulosos, combinando análisis avanzados y ideas de expertos para ofrecer inteligencia de la industria precisa y procesable, manteniéndose por delante de los competidores.

Nuestros analistas calificados ofrecen una ventaja competitiva incomparable con ideas detalladas sobre los mercados actuales y emergentes, asegurando su ventaja estratégica.

Ofrecemos una presentación en profundidad pero simplificada de los conocimientos y análisis de la industria para cumplir con sus requisitos específicos de manera efectiva.

Estamos aquí para ayudar a responder cualquier pregunta sobre nuestros productos y servicios.

Contáctenos