Consumer Insights

Uncover trends and behaviors shaping consumer choices today

Procurement Insights

Optimize your sourcing strategy with key market data

Industry Stats

Stay ahead with the latest trends and market analysis.

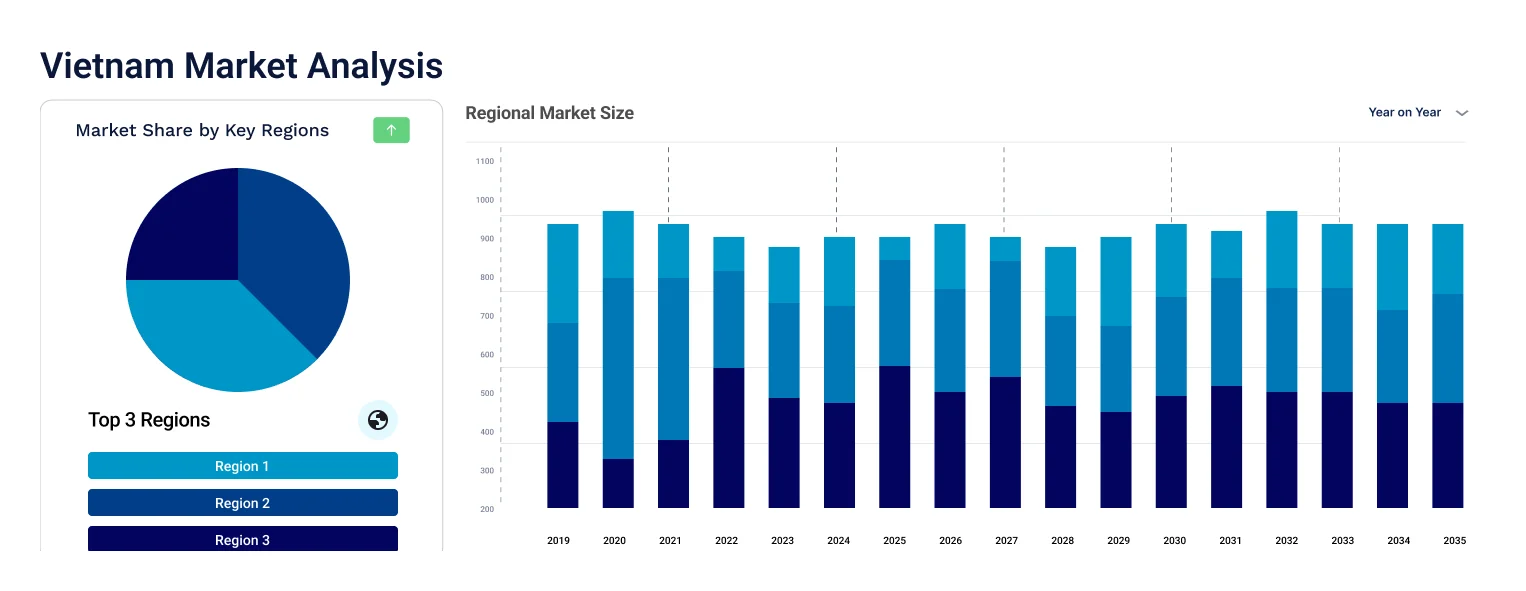

Thị trường bảo hiểm nhân thọ Việt Nam được định giá ở mức USD 6.99 Billion vào năm 2025. Ngành này dự kiến sẽ tăng trưởng với tốc độ CAGR là 6.30% trong giai đoạn dự báo từ 2026 đến 2035. Quá trình đô thị hóa ngày càng gia tăng đã dẫn đến nhu cầu bùng nổ về các hợp đồng bảo hiểm nhân thọ, khi người tiêu dùng ngày càng tìm kiếm sự an toàn tài chính, kế hoạch hưu trí và bảo vệ sức khỏe trong bối cảnh chi phí sinh hoạt tăng cao và các rủi ro liên quan đến lối sống. Đổi lại, tất cả các yếu tố này đã giúp thị trường đạt giá trị USD 12.88 Billion vào năm 2035.

Xung đột Mỹ-Israel-Iran, leo thang với các cuộc không kích chung vào ngày 28 tháng 2 năm 2026, gây ra một trở ngại đáng kể cho thị trường bảo hiểm nhân thọ Việt Nam ngay khi ngành này bắt đầu phục hồi sau ba năm suy giảm liên tiếp. Doanh thu phí bảo hiểm nhân thọ giảm 11,9% vào năm 2023 và 5,7% vào năm 2024; mặc dù doanh thu phí đã tăng nhẹ 0,5% lên 148,8 nghìn tỷ VND vào năm 2025, nhưng sự phục hồi non trẻ của thị trường hiện đang bị đe dọa bởi sự gián đoạn kinh tế do xung đột gây ra. Việc đóng cửa eo biển Hormuz đã cắt đứt khoảng 20% thương mại đường biển toàn cầu, đẩy giá dầu Brent vượt mức 120 USD/thùng và khiến giá nhiên liệu trong nước tại Việt Nam tăng từ 37% đến 45%.

Lạm phát gia tăng, dự kiến đạt 4,8% đến 5,2% trong trường hợp giá dầu duy trì ở mức cao, đe dọa trực tiếp đến chi tiêu tự nguyện cho các sản phẩm bảo hiểm nhân thọ. Tỷ lệ thâm nhập bảo hiểm nhân thọ tại Việt Nam vẫn còn thấp, và phí bảo hiểm là một trong những khoản chi tiêu đầu tiên bị hoãn lại khi ngân sách gia đình eo hẹp. Phí logistics lên đến 100.000 đồng mỗi container đang đẩy chi phí hàng hóa thiết yếu tăng cao, làm giảm thu nhập hộ gia đình và thu hẹp thu nhập khả dụng dành cho việc mua các hợp đồng bảo hiểm mới. Giá trị thị trường dự kiến khoảng 165,4 nghìn tỷ đồng vào năm 2029 có thể phải điều chỉnh giảm nếu xung đột kéo dài qua quý 2 năm 2026.

Đối với các công ty bảo hiểm, cú sốc dầu mỏ tạo ra rủi ro cho danh mục đầu tư cùng với thách thức trong việc thu phí bảo hiểm. Các công ty bảo hiểm nhân thọ nắm giữ danh mục trái phiếu và cổ phiếu đáng kể, và sự biến động do xung đột gây ra trên thị trường tài chính toàn cầu và Việt Nam đang làm suy giảm giá trị tài sản. Trong khi đó, việc tuân thủ quy định theo Nghị định số 46/2023 đã buộc các công ty bảo hiểm phải ngừng cung cấp một số sản phẩm liên kết đầu tư, hạn chế khả năng của họ trong việc cung cấp các lựa chọn sinh lời cao có thể thu hút người mua bảo hiểm trong giai đoạn lạm phát. Các doanh nghiệp lớn như Manulife, Prudential và Bao Viet đang đối mặt với thách thức kép là duy trì niềm tin của khách hàng đồng thời quản lý chi phí hoạt động gia tăng do lạm phát năng lượng trên toàn mạng lưới chi nhánh và kênh phân phối của họ.

Chính phủ: Cơ quan quản lý bảo hiểm Việt Nam đang thực thi Nghị định số 46/2023, hạn chế việc bán mới các sản phẩm bảo hiểm nhân thọ liên kết đầu tư không tuân thủ, làm giảm tính linh hoạt của các công ty bảo hiểm trong bối cảnh lạm phát. Quỹ ổn định giá nhiên liệu của Chính phủ, được thiết kế để giảm thiểu tác động của biến động giá dầu đối với người tiêu dùng, dự kiến chỉ duy trì được từ 15 đến 30 ngày, khiến sức mua của hộ gia đình dễ bị ảnh hưởng bởi lạm phát kéo dài. Các cơ quan quản lý phải đối mặt với thách thức cân bằng giữa bảo vệ người tiêu dùng và ổn định thị trường khi tăng trưởng thu phí bảo hiểm nhân thọ vẫn còn mong manh, chỉ đạt 0,5% so với cùng kỳ năm trước.

Thị trường: Thị trường bảo hiểm nhân thọ Việt Nam, vốn suy giảm trong ba năm liên tiếp trước khi phục hồi nhẹ 0,5% về phí bảo hiểm vào năm 2025, có nguy cơ suy giảm trở lại khi lạm phát làm suy giảm chi tiêu của người tiêu dùng cho các sản phẩm tài chính không thiết yếu. Các danh mục đầu tư do các công ty bảo hiểm nhân thọ nắm giữ đang phải đối mặt với biến động thị trường chứng khoán và trái phiếu do xung đột gây ra, có thể làm suy yếu tỷ lệ thanh toán trong toàn ngành. Các công ty bảo hiểm lớn như Manulife, Prudential và Bao Viet đang phải đối mặt với chi phí hoạt động gia tăng do lạm phát nhiên liệu đẩy chi phí mạng lưới chi nhánh và phân phối lên cao tại 63 tỉnh thành của Việt Nam.

Mua sắm: Các công ty bảo hiểm đang phải đối mặt với chi phí cao hơn cho hạ tầng IT, vật tư văn phòng và logistics do lạm phát năng lượng đẩy giá cả hàng hóa và dịch vụ trong chuỗi cung ứng hoạt động lên cao. Việc mua sắm tái bảo hiểm có thể trở nên đắt đỏ hơn khi các công ty tái bảo hiểm toàn cầu định giá lại rủi ro để ứng phó với tình trạng bất ổn địa chính trị gia tăng và sự biến động của thị trường tài chính. Việc mua sắm cho chuyển đổi số, vốn rất quan trọng để giảm chi phí phân phối, đang phải đối mặt với áp lực ngân sách khi các công ty bảo hiểm ưu tiên quản lý dòng tiền trong bối cảnh tỷ lệ thu phí bảo hiểm suy yếu.

Với Luật Kinh doanh Bảo hiểm mới có hiệu lực từ tháng 11 năm 2023, việc tiếp thị các sản phẩm bảo hiểm nhân thọ sẽ bị hạn chế trong vòng 60 ngày kể từ thời điểm giải ngân khoản vay, đồng thời các ngân hàng gắn kèm các sản phẩm bảo hiểm không bắt buộc vào khoản vay sẽ phải chịu hình thức xử phạt. Các biện pháp này nhằm khôi phục niềm tin của người tiêu dùng và ổn định thị trường, từ đó thúc đẩy hơn nữa sự tăng trưởng của thị trường bảo hiểm nhân thọ Việt Nam.

Các công ty bảo hiểm tại Việt Nam đang ngày càng đầu tư mạnh mẽ vào chuyển đổi số nhằm nâng cao trải nghiệm khách hàng, mở rộng các kênh phân phối và tối ưu hóa hiệu quả hoạt động thẩm định rủi ro. Các dịch vụ trò chuyện trực tuyến ứng dụng trí tuệ nhân tạo (AI), ứng dụng di động và xử lý yêu cầu bồi thường trực tuyến đã trở thành tiêu chuẩn của ngành. Những giải pháp này giúp khách hàng tiếp cận các dịch vụ bảo hiểm một cách thuận tiện hơn thông qua phương thức hoạt động cởi mở và minh bạch hơn.

Khi dân số Việt Nam ngày càng già đi và chi phí y tế tăng cao, nhu cầu về bảo hiểm sức khỏe, bảo hiểm bệnh hiểm nghèo và bảo hiểm hưu trí cũng ngày càng gia tăng. Hiện nay, nhiều công ty bảo hiểm đang phát triển các gói bảo hiểm nhân thọ được cá nhân hóa, kết hợp với các gói bảo hiểm y tế nhằm thu hút khách hàng lâu dài.

Tốc độ tăng trưởng hàng năm gộp

6.3%

Giá trị trong USD Billion

2026-2035

|

Tóm tắt Báo cáo Thị trường Bảo hiểm Nhân thọ Việt Nam |

Mô tả |

Giá trị |

|

Năm cơ sở |

USD Billion |

2025 |

|

Khoảng thời gian lịch sử |

USD Billion |

2019-2025 |

|

Kỳ dự báo |

USD Billion |

2026-2035 |

|

Quy mô thị trường 2025 |

USD Billion |

6.99 |

|

Quy mô thị trường 2035 |

USD Billion |

12.88 |

|

CAGR 2019-2025 |

Tỷ lệ phần trăm |

XX% |

|

CAGR 2026-2035 |

Tỷ lệ phần trăm |

6.30% |

|

CAGR 2026-2035 - Thị trường theo khu vực |

Đồng bằng sông Hồng |

7,2% |

|

CAGR 2026-2035 - Thị trường theo khu vực |

Miền Đông Nam |

6,6% |

|

CAGR 2026-2035 - Thị trường theo nhóm dân số |

Người trưởng thành |

6,8% |

|

CAGR 2026-2035 - Thị trường theo kênh phân phối |

Bán hàng trực tiếp |

7,3% |

|

2025 Thị phần theo khu vực |

Đồng bằng sông Hồng |

25,6% |

Thị trường bảo hiểm nhân thọ Việt Nam đang chuyển đổi nhanh chóng nhờ sự gia tăng của tầng lớp trung lưu, trình độ hiểu biết tài chính được nâng cao và nhu cầu ngày càng tăng về lập kế hoạch tài chính dài hạn. Quá trình đô thị hóa cùng với lực lượng lao động trẻ, am hiểu công nghệ đã mở rộng cơ sở khách hàng, trong khi bancassurance vẫn là kênh phân phối quan trọng. Các xu hướng mới nhất trên thị trường bao gồm sự hợp tác giữa các công ty fintech và các công ty bảo hiểm để tạo ra các sản phẩm phù hợp hơn, cũng như việc ra mắt bảo hiểm vi mô nhằm vào các phân khúc dân số trước đây chưa được phục vụ đầy đủ. Các công ty hàng đầu trong ngành như Prudential, Manulife và Bao Viet đang đa dạng hóa danh mục đầu tư và xây dựng các chiến lược đa kênh để tăng cường sự hiện diện trên thị trường. Cạnh tranh vẫn rất gay gắt với triển vọng tăng trưởng cao ở các khu vực thành thị và nông thôn.

Hai phân khúc đang thúc đẩy nhu cầu mạnh mẽ trên thị trường bảo hiểm nhân thọ Việt Nam là các cá nhân có tài sản ròng cao (HNWIs) tìm kiếm các giải pháp lập kế hoạch tài sản, chuyển giao tài sản và thường là các sản phẩm bảo hiểm liên kết đầu tư được thiết kế riêng; điều này khuyến khích các công ty bảo hiểm phát triển các gói phí bảo hiểm và các sản phẩm tùy chỉnh trên toàn cầu. Mặt khác, phân khúc ngày càng lớn của giới trẻ chuyên nghiệp tại Việt Nam, những người ưa chuộng bảo hiểm nhân thọ linh hoạt, quản lý kỹ thuật số với các lợi ích như bảo vệ sự nghiệp hoặc bù đắp thu nhập, đang chiếm vị thế lớn trên thị trường do tính chất công việc của họ trong các lĩnh vực đang phát triển nhanh chóng như tài chính và dịch vụ. Ưu tiên của họ trong quyết định mua hàng phản ánh sự quan tâm đến sự tiện lợi, minh bạch và các tính năng cá nhân hóa. Cách tiếp cận này nhằm đa dạng hóa danh mục sản phẩm sẽ giúp tăng lợi nhuận và xây dựng lòng trung thành lâu dài thông qua các dịch vụ được thiết kế cho các mục tiêu tài chính và kỳ vọng về lối sống cụ thể.

Các xu hướng chính của thị trường bảo hiểm nhân thọ Việt Nam bao gồm quá trình chuyển đổi số mới diễn ra nhanh chóng, các sản phẩm tập trung vào sức khỏe, các quy định chặt chẽ hơn và việc tích hợp các tiêu chí ESG.

Techcombank đã hợp tác với Vingroup để thành lập Techcombank Life (TCLife), một công ty bảo hiểm nhân thọ với vốn điều lệ 1,3 nghìn tỷ đồng (50,7 triệu USD). Ngân hàng này dự kiến sẽ góp vốn 1,04 nghìn tỷ đồng, qua đó nắm giữ 80% cổ phần và trở thành cổ đông chi phối.

Công ty TNHH Bảo hiểm Nhân thọ Shinhan Việt Nam (Shinhan Life Việt Nam) đã ra mắt sản phẩm bảo hiểm nhân thọ toàn diện đóng phí định kỳ mới mang tên “Sản phẩm Bảo hiểm Nhân thọ Toàn diện Shinhan - An Thịnh”.

Công ty TNHH Bảo hiểm Nhân thọ Generali Việt Nam và Ngân hàng Thương mại Cổ phần Nhà nước Việt Nam đã chính thức ký kết thỏa thuận hợp tác chiến lược về phân phối độc quyền các sản phẩm bảo hiểm nhân thọ. Buổi lễ có sự tham dự của ông Rob Leonardi, Giám đốc Khu vực Châu Á của Generali, cùng với đội ngũ lãnh đạo cấp cao của Tập đoàn.

SCOR đã hợp tác với Công ty Cổ phần Insmart, nhà cung cấp dịch vụ quản lý bên thứ ba (TPA) hàng đầu tại Việt Nam, để xây dựng một công cụ dự báo dành cho hoạt động bảo hiểm nhân thọ. Công cụ này được phát triển bởi SCOR Digital Solutions, nền tảng giải pháp số của SCOR Life & Health, phối hợp với BeeTech, giải pháp mô hình dự báo tiên tiến của công ty.

Đất nước đang nhanh chóng tiến tới quá trình số hóa, từ đó nâng cao trải nghiệm khách hàng cũng như hiệu quả hoạt động, góp phần thúc đẩy sự tăng trưởng chung của thị trường bảo hiểm nhân thọ Việt Nam. Các công ty bảo hiểm đang tích hợp trí tuệ nhân tạo (AI), phân tích dữ liệu lớn cũng như các nền tảng số để cung cấp các dịch vụ được tối ưu hóa. Ví dụ, Prudential Việt Nam đã ra mắt sản phẩm "Pru-Nang Dong" cho phép khách hàng lựa chọn các gói bảo hiểm từ mô hình "cửa hàng bảo hiểm giá cố định" trực tuyến, nhằm mang lại sự tiện lợi và tiếp cận dễ dàng để thúc đẩy sự thâm nhập của bảo hiểm.

Đại dịch COVID-19 đã giúp người tiêu dùng nhận ra những lợi ích của bảo hiểm y tế, và xu hướng này đã dẫn đến sự gia tăng số lượng người tham gia bảo hiểm y tế tại Việt Nam. Các công ty bảo hiểm đang đưa ra các giải pháp, bao gồm các gói bảo hiểm bệnh hiểm nghèo, dịch vụ y tế từ xa và các chương trình chăm sóc sức khỏe. Tuy nhiên, chi phí y tế tăng vọt và tỷ lệ lạm phát đã buộc các công ty bảo hiểm phải đổi mới các sản phẩm của mình và tung ra các gói bảo hiểm có mức phí hợp lý hơn.

Các quy định được siết chặt hơn, xuất phát từ những khiếu nại của người tiêu dùng về việc quảng cáo sai lệch trong hoạt động bán hàng, đã tiếp tục định hình lại bối cảnh thị trường bảo hiểm nhân thọ Việt Nam. Luật Kinh doanh Bảo hiểm (sửa đổi) quy định rằng không được bán bất kỳ sản phẩm bảo hiểm nhân thọ nào trong vòng 60 ngày kể từ ngày giải ngân khoản vay, và các ngân hàng sẽ phải chịu phạt nếu gắn bảo hiểm không bắt buộc vào các khoản vay của mình. Xu hướng thị trường này nhằm mục đích lấy lại niềm tin của người tiêu dùng và duy trì tính công bằng trong các giao dịch kinh doanh.

Các nỗ lực bổ sung về ESG đã thúc đẩy nhu cầu trên thị trường bảo hiểm nhân thọ Việt Nam. Những thực tiễn này ngày càng trở nên quan trọng trong việc củng cố các chiến lược kinh doanh và đầu tư của các doanh nghiệp trong ngành bảo hiểm. Prudential Việt Nam là một điển hình cho xu hướng này khi đi đầu trong việc định hướng phát triển bền vững nhằm tạo điều kiện tiếp cận dễ dàng các giải pháp bảo vệ sức khỏe và phát triển cộng đồng, thể hiện qua các sáng kiến như: “Safe to School” và “Financial Education - Cha-Ching.

Tiềm năng dân số nông thôn và bán thành thị ngày càng tăng của khu vực được xem là cơ hội then chốt cho thị trường bảo hiểm nhân thọ Việt Nam, nơi các công ty có thể mở rộng phạm vi bảo hiểm thông qua bảo hiểm vi mô và phân phối qua di động. Các sản phẩm bảo hiểm đơn giản với phí bảo hiểm thấp dành cho hộ gia đình thu nhập thấp cũng có thể được đưa vào thị trường chưa được phục vụ đầy đủ này. Hơn nữa, sự chuyển đổi nhanh chóng của Việt Nam sang thanh toán không dùng tiền mặt và ngân hàng số là một lĩnh vực trọng tâm khác. Các công ty bảo hiểm có thể cung cấp các gói bảo hiểm tích hợp với ví điện tử hoặc các dịch vụ kỹ thuật số khác. Các công ty fintech và nhà cung cấp dịch vụ viễn thông có thể được tận dụng để phân phối các sản phẩm bảo hiểm một cách dễ dàng thông qua các giao dịch tài chính hàng ngày, thu hút thế hệ trẻ. Cả hai hướng tiếp cận này đều giúp các công ty bảo hiểm phát triển một cách bao trùm đồng thời nâng cao kiến thức tài chính và độ phủ thị trường trên các nhóm dân số đa dạng.

Thu nhập khả dụng ngày càng tăng cùng với sự hình thành của tầng lớp trung lưu đã trở thành động lực chính thúc đẩy sự phát triển của thị trường bảo hiểm nhân thọ Việt Nam, khi ngày càng nhiều cá nhân bổ sung kế hoạch tài chính dài hạn thông qua bảo hiểm nhân thọ. Nhu cầu về các sản phẩm bảo hiểm liên kết tiết kiệm và định hướng đầu tư thường gia tăng khi mức sống của các hộ gia đình được cải thiện, ngay cả trong nhóm người tiêu dùng trẻ tuổi và có ý thức tài chính. Mặt khác, tỷ lệ thâm nhập thị trường bảo hiểm nhân thọ của Việt Nam vẫn rất thấp so với các nước láng giềng, điều này cho thấy tiềm năng thị trường khổng lồ đang chờ khai thác. Hơn nữa, các chiến dịch nâng cao nhận thức do các công ty bảo hiểm và các chương trình của chính phủ triển khai nhằm thúc đẩy tài chính toàn diện đã khuyến khích những người mua bảo hiểm lần đầu, từ đó tạo ra tiềm năng tăng trưởng cao khi thu nhập và nhận thức ngày càng được nâng cao trên toàn quốc.

Báo cáo của EMR có tiêu đề “Báo cáo và Dự báo Thị trường Bảo hiểm Nhân thọ Việt Nam 2026-2035” đưa ra phân tích chi tiết về thị trường dựa trên các phân khúc sau:

Phân tích thị trường theo loại hình bảo hiểm

Phân tích thị trường theo nhà cung cấp dịch vụ

Phân tích thị trường theo nhóm dân số

Phân tích thị trường theo kênh phân phối

Phân tích thị trường theo khu vực

Nhận định thị trường theo loại hình bảo hiểm

Trình độ hiểu biết tài chính ngày càng cao và tầng lớp trung lưu đang phát triển tìm kiếm sự an toàn tài chính cá nhân đã chứng minh là những động lực tăng trưởng chính của phân khúc bảo hiểm cá nhân trên thị trường bảo hiểm nhân thọ Việt Nam. Công nghệ số được cải thiện tạo ra sự tiếp cận và sức hấp dẫn lớn hơn cho các sản phẩm này đối với khách hàng hướng đến công nghệ. Mặt khác, các hợp đồng bảo hiểm nhóm đang ngày càng phát triển thông qua các thỏa thuận hợp tác với doanh nghiệp, chủ yếu tại các khu vực đô thị, nơi các chương trình bảo hiểm nhóm được các doanh nghiệp sử dụng như một phương thức thu hút và giữ chân nhân viên. Các doanh nghiệp vừa và nhỏ (SMEs) cùng các công ty đa quốc gia cũng góp phần vào nhu cầu về các hợp đồng bảo hiểm nhân thọ nhóm, cung cấp giải pháp bảo hiểm tài chính khả thi cho nhân viên và gia đình họ.

Phân tích thị trường theo nhà cung cấp dịch vụ

Các nhà cung cấp bảo hiểm công, như Bao Viet Life, được hưởng niềm tin thương hiệu cao và sự hỗ trợ từ chính phủ, điều này khiến họ trở nên phổ biến trong số các khách hàng thận trọng với rủi ro, từ đó thúc đẩy giá trị tổng thể của thị trường bảo hiểm nhân thọ Việt Nam. Họ đang phát triển thông qua các liên minh và mở rộng phạm vi hoạt động ra các khu vực nông thôn. Các công ty bảo hiểm tư nhân, bao gồm Manulife và Prudential, đang mở rộng thị phần bằng cách cung cấp các sản phẩm sáng tạo, được thiết kế riêng và sử dụng các kênh kỹ thuật số để nâng cao trải nghiệm khách hàng. Khả năng thích ứng công nghệ và việc tùy chỉnh dịch vụ theo nhu cầu thay đổi giúp họ trở thành đối thủ cạnh tranh hiệu quả, đặc biệt đối với khách hàng trẻ tuổi, thành thị đòi hỏi sự linh hoạt và các giải pháp quản lý tài chính hiện đại.

Nhận định thị trường theo nhóm dân số

Phân khúc trẻ em đã góp phần đáng kể vào doanh thu thị trường bảo hiểm nhân thọ Việt Nam. Các hợp đồng trong phân khúc này tập trung vào việc đảm bảo tương lai cho con cái thông qua các kế hoạch giáo dục và tiết kiệm, đây là mối quan tâm ngày càng gia tăng phổ biến trong các bậc phụ huynh tại Việt Nam. Mặt khác, người trưởng thành, đặc biệt là cư dân thành thị, đang thúc đẩy sự phát triển của thị trường với sự quan tâm mạnh mẽ đến quỹ hưu trí, bảo hiểm y tế và các sản phẩm đầu tư. Do đó, sự gia tăng nhận thức tài chính ở người trưởng thành đang thu hút họ tham gia các sản phẩm bảo hiểm nhân thọ được đề xuất nhằm quản lý tài sản dài hạn. Tương tự, người cao tuổi đang lựa chọn các hợp đồng bảo hiểm cung cấp các kế hoạch đặc biệt phù hợp với nhóm dân số cao tuổi, như bảo hiểm bệnh hiểm nghèo và hưu trí.

Phân tích theo kênh phân phối

Bán hàng trực tiếp đang ngày càng chiếm ưu thế thông qua các nền tảng trực tuyến. Điều này giúp các công ty bảo hiểm thu hút khách hàng am hiểu công nghệ, từ đó thúc đẩy nhu cầu bảo hiểm nhân thọ tổng thể tại Việt Nam. Đại lý và môi giới vẫn giữ vai trò quan trọng trên thị trường nhờ cung cấp các đề xuất cá nhân hóa cùng các chính sách được thiết kế riêng và an toàn, thường dẫn đến việc xây dựng niềm tin lẫn nhau với khách hàng. Bancassurance cũng đang phát triển nhanh chóng khi các ngân hàng ngày càng hợp tác với các công ty bảo hiểm để cung cấp các sản phẩm tài chính cải tiến, bên cạnh các dịch vụ ngân hàng khác nhằm đảm bảo sự tiện lợi cho khách hàng. Hơn nữa, các ứng dụng di động và nền tảng thương mại điện tử đang trở thành kênh phân phối mới giúp các công ty bảo hiểm tiếp cận nhiều người hơn và phục vụ khách hàng trẻ tuổi, sống tại các khu vực đô thị.

Cơ hội thị trường bảo hiểm nhân thọ Đông Nam Á

Thành phố Hồ Chí Minh, với tư cách là trung tâm kinh tế của đất nước, đã đóng vai trò chủ chốt trong việc thúc đẩy sự tăng trưởng của thị trường bảo hiểm nhân thọ khu vực Đông Nam. Ngoài ra, khu vực này được dự báo sẽ tạo ra nhu cầu lớn nhất về các sản phẩm bảo hiểm nhân thọ do có mật độ doanh nghiệp dày đặc và thu nhập khả dụng tương đối cao. Hơn nữa, các vấn đề về sức khỏe, quản lý tài sản và lập kế hoạch hưu trí đã trở thành ưu tiên hàng đầu đối với cư dân đô thị trong khu vực này.

Nhận định về thị trường bảo hiểm nhân thọ Đồng bằng sông Hồng

Đồng bằng sông Hồng, bao gồm Hà Nội, đang chứng kiến nhu cầu bảo hiểm nhân thọ gia tăng do sự phát triển kinh tế và quá trình đô thị hóa. Thị trường khu vực này dự kiến sẽ tăng trưởng với tốc độ CAGR 6,6% trong giai đoạn dự báo. Các chuyên gia trẻ, với tư cách là tầng lớp trung lưu mới nổi, đang tìm kiếm một tương lai an toàn hơn, điều này cũng làm tăng nhu cầu về các sản phẩm đầu tư. Các công ty bảo hiểm nhân thọ hiện đang khai thác khu vực đang phát triển nhanh chóng này, tận dụng nhận thức tài chính và quá trình số hóa.

|

CAGR 2026-2035 - Thị trường theo |

Khu vực |

|

Đồng bằng sông Hồng |

7,2% |

|

Đông Nam |

6,6% |

|

Đồng bằng sông Mekong |

6,3% |

|

Vùng ven biển Trung Nam |

XX% |

|

Khác |

XX% |

Tăng trưởng thị trường bảo hiểm nhân thọ Đồng bằng sông Cửu Long

Thị trường bảo hiểm nhân thọ Đồng bằng sông Cửu Long ghi nhận sự tăng trưởng xuất phát từ các cộng đồng lớn hơn, những người coi bảo hiểm nhân thọ là một nguồn lực về sức khỏe và tài chính. Thị trường dự kiến sẽ tăng trưởng với tốc độ tăng trưởng kép hàng năm (CAGR) là 6,3% trong giai đoạn dự báo. Thông thường, các hộ gia đình nông thôn ưa chuộng các sản phẩm bảo hiểm đơn giản và chi phí thấp; do đó, sự tiến bộ trong nhận thức tài chính, sự phát triển của mạng lưới đại lý và quá trình số hóa đã thúc đẩy những thay đổi đáng kể trên thị trường.

Triển vọng thị trường bảo hiểm nhân thọ Vùng ven biển Nam Trung Bộ

Khu vực Vùng ven biển Nam Trung Bộ chứng kiến sự chấp nhận mạnh mẽ các sản phẩm bảo hiểm nhân thọ do số lượng ngày càng tăng của người nước ngoài và chuyên gia địa phương tìm kiếm sự bảo vệ toàn diện về sức khỏe và cuộc sống. Sự quan tâm đến du lịch và hạ tầng trong khu vực đã thúc đẩy nhu cầu về các sản phẩm bảo hiểm dành riêng cho chuyên gia và gia đình họ.

Các doanh nghiệp trên thị trường bảo hiểm nhân thọ Việt Nam đang hướng tới việc mở rộng thị trường thông qua việc cung cấp các sản phẩm sáng tạo, có thể tùy chỉnh và truy cập qua internet nhằm nâng cao trải nghiệm khách hàng. Hầu hết các công ty bảo hiểm nhân thọ tại Việt Nam tập trung vào việc tiếp cận thế hệ Millennials và thế hệ Baby Boomers, đồng thời thúc đẩy tài chính toàn diện thông qua các mối quan hệ đối tác chiến lược và các giải pháp được thiết kế riêng.

Tổng công ty Bảo hiểm Bao Việt, thành lập năm 1965, có trụ sở chính tại Hà Nội, là công ty bảo hiểm hàng đầu Việt Nam, cung cấp các dịch vụ bảo hiểm nhân thọ, sức khỏe và tài sản. Công ty đã có vị thế vững chắc ở cả khu vực thành thị và nông thôn, tập trung vào việc thúc đẩy tài chính toàn diện và phát triển các sản phẩm bảo hiểm sáng tạo.

Công ty TNHH Bảo hiểm Nhân thọ Dai-ichi Life, có trụ sở tại Tokyo, đã cung cấp các sản phẩm bảo hiểm nhân thọ, hưu trí và bảo hiểm sức khỏe cho khách hàng trên toàn thế giới, bao gồm cả Việt Nam, kể từ năm 1902. Công ty đang số hóa hoạt động kinh doanh để đáp ứng nhu cầu của khách hàng thông qua một dịch vụ lấy khách hàng làm trung tâm, nhằm thích ứng với nhu cầu thị trường tại Việt Nam.

Được thành lập vào năm 1919 và có trụ sở tại Hồng Kông, AIA Group Limited đã trở thành một trong những doanh nghiệp hàng đầu trong lĩnh vực bảo hiểm nhân thọ tại Việt Nam, cung cấp đa dạng các sản phẩm bảo hiểm nhân thọ và bảo hiểm sức khỏe. Công ty được biết đến với các chính sách bảo hiểm sức khỏe sáng tạo, thu hút khách hàng mua các sản phẩm này thông qua các nền tảng kỹ thuật số của mình.

Công ty TNHH Bảo hiểm Prudential Việt Nam đã khẳng định vị thế là một trong những đơn vị bảo hiểm hàng đầu trên thị trường, với thế mạnh chuyên sâu trong lĩnh vực sản phẩm bảo hiểm nhân thọ và sức khỏe. Công ty được thành lập vào năm 1999 tại Thành phố Hồ Chí Minh. Prudential sở hữu hệ thống phân phối đáng tin cậy phủ sóng toàn quốc và được tối ưu hóa nhờ việc ứng dụng công nghệ một cách toàn diện nhằm mang lại trải nghiệm liền mạch cho khách hàng.

*Please note that this is only a partial list; the complete list of key players is available in the full report. Additionally, the list of key players can be customized to better suit your needs.*

Các doanh nghiệp chủ chốt khác trong báo cáo thị trường bảo hiểm nhân thọ tại Việt Nam bao gồm Chubb Insurance Vietnam Company Limited, Chubb Insurance Vietnam Company Limited, Hanwha Life Insurance Vietnam Co., Ltd., Cathay Life Insurance và MB AGEAS LIFE INSURANCE COMPANY LIMITED, Khác.

Giảm tới 15%

USD

$2499 $2249

$3999 $3599

$4999 $4249

$5999 $5099

*Mặc dù chúng tôi cố gắng luôn cung cấp cho bạn thông tin hiện tại và chính xác, các số được mô tả trên trang web là biểu thị và có thể khác với các số thực trong báo cáo chính. Tại chuyên gia nghiên cứu thị trường, chúng tôi mong muốn mang đến cho bạn những hiểu biết và xu hướng mới nhất trên thị trường. Sử dụng các phân tích và dự báo của chúng tôi, các bên liên quan có thể hiểu được động lực thị trường, điều hướng các thách thức và tận dụng các cơ hội để đưa ra các quyết định chiến lược dựa trên dữ liệu.*

Năm 2025, thị trường bảo hiểm nhân thọ Việt Nam đạt giá trị khoảng USD 6.99 Billion.

Thị trường dự kiến sẽ tăng trưởng với tốc độ tăng trưởng kép hàng năm (CAGR) là 6.30% trong giai đoạn từ 2026 đến 2035.

Dự kiến thị trường sẽ chứng kiến mức tăng trưởng ổn định trong giai đoạn dự báo từ 2026 đến 2035, đạt giá trị khoảng USD 12.88 Billion vào năm 2035.

Các yếu tố chính thúc đẩy thị trường bao gồm tốc độ đô thị hóa gia tăng, thu nhập khả dụng ngày càng cao và các sáng kiến khác nhau của chính phủ.

Các xu hướng chính của thị trường bao gồm quá trình chuyển đổi số diễn ra nhanh chóng, các sản phẩm chú trọng đến sức khỏe, các quy định ngày càng chặt chẽ hơn và việc tích hợp các tiêu chí ESG.

Các khu vực chính trên thị trường bao gồm Đông Nam, Đồng bằng sông Hồng, Đồng bằng sông Cửu Long, Vùng ven biển miền Trung và các khu vực khác.

Các loại bảo hiểm được đề cập trong báo cáo thị trường bao gồm bảo hiểm cá nhân và bảo hiểm tập thể.

Các nhà cung cấp dịch vụ được đề cập trong báo cáo thị trường bao gồm các công ty bảo hiểm nhà nước và các công ty bảo hiểm tư nhân.

Các nhóm dân số được xem xét trong báo cáo thị trường bảo hiểm nhân thọ Việt Nam bao gồm trẻ em, người trưởng thành và người cao tuổi.

Các doanh nghiệp lớn trên thị trường bao gồm Bao Viet Insurance Corporation, Dai-ichi Life Insurance Company Limited, AIA Group Limited, Prudential Vietnam Assurance Private Ltd., Chubb Insurance Vietnam Company Limited, Chubb Insurance Vietnam Company Limited, Hanwha Life Insurance Vietnam Co., Ltd., Cathay Life Insurance và MB AGEAS LIFE INSURANCE COMPANY LIMITED, Khác.

Khám phá những điểm nổi bật chính của chúng tôi về báo cáo và có được một cái nhìn tổng quan ngắn gọn về những phát hiện, xu hướng và hiểu biết có thể hành động sẽ trao quyền cho các quyết định chiến lược của bạn.

| CÁC TÍNH NĂNG CỦA BÁO CÁO | CHI TIẾT |

| Năm cơ sở | 2025 |

| Khoảng thời gian lịch sử | 2019-2025 |

| Khoảng thời gian dự báo | 2026-2035 |

| Phạm vi của báo cáo |

Xu hướng lịch sử và dự báo, Yếu tố thúc đẩy và hạn chế ngành, Phân tích thị trường lịch sử và dự báo theo phân khúc:

|

| Phân tích theo Loại bảo hiểm |

|

| Phân tích theo Nhà cung cấp dịch vụ |

|

| Phân loại theo Dân số |

|

| Phân loại theo Kênh phân phối |

|

| Phân loại theo Khu vực |

|

| Động lực thị trường |

|

| Bối cảnh cạnh tranh |

|

| Các công ty được đề cập |

|

Datasheet

One User

USD 2,499

USD 2,249

tax inclusive*

Single User License

One User

USD 3,999

USD 3,599

tax inclusive*

Five User License

Five User

USD 4,999

USD 4,249

tax inclusive*

Corporate License

Unlimited Users

USD 5,999

USD 5,099

tax inclusive*

*Please note that the prices mentioned below are starting prices for each bundle type. Kindly contact our team for further details.*

Flash Bundle

Small Business Bundle

Growth Bundle

Enterprise Bundle

*Please note that the prices mentioned below are starting prices for each bundle type. Kindly contact our team for further details.*

Flash Bundle

Number of Reports: 3

20%

tax inclusive*

Small Business Bundle

Number of Reports: 5

25%

tax inclusive*

Growth Bundle

Number of Reports: 8

30%

tax inclusive*

Enterprise Bundle

Number of Reports: 10

35%

tax inclusive*

Làm thế nào để đặt hàng

Chọn loại giấy phép

Chọn giấy phép phù hợp cho nhu cầu và quyền truy cập của bạn.

Nhấp vào ‘Mua ngay bây giờ

Thêm báo cáo vào giỏ hàng của bạn chỉ bằng một cú nhấp chuột và tiến hành đăng ký.

Chọn chế độ thanh toán

Chọn một tùy chọn thanh toán để thanh toán an toàn. Bạn sẽ được chuyển hướng phù hợp.

Các giải pháp chiến lược cho việc ra quyết định sáng suốt

Có được thông tin chi tiết để ở phía trước và nắm bắt cơ hội.

Nhận hiểu biết & xu hướng cho một lợi thế cạnh tranh.

Theo dõi giá với báo cáo xu hướng chi tiết.

Phân tích dữ liệu thương mại để hiểu biết về chuỗi cung ứng.

Tận dụng các báo cáo chi phí cho tiết kiệm thông minh

Tăng cường chuỗi cung ứng với quan hệ đối tác.

Kết nối để biết thêm thông tin

Nhóm chuyên gia của các nhà phân tích sẽ cung cấp hỗ trợ đầy đủ và giải quyết mọi truy vấn liên quan đến báo cáo, trước và sau khi mua.

Nhóm chuyên gia của các nhà phân tích sẽ cung cấp hỗ trợ đầy đủ và giải quyết mọi truy vấn liên quan đến báo cáo, trước và sau khi mua.

Chúng tôi sử dụng các phương pháp nghiên cứu tỉ mỉ, pha trộn các phân tích nâng cao và hiểu biết chuyên gia để cung cấp trí thông minh công nghiệp chính xác, có thể hành động, đi trước các đối thủ cạnh tranh.

Các nhà phân tích lành nghề của chúng tôi cung cấp lợi thế cạnh tranh vô song với những hiểu biết chi tiết về các thị trường hiện tại và mới nổi, đảm bảo lợi thế chiến lược của bạn.

Chúng tôi cung cấp một bài trình bày chuyên sâu nhưng đơn giản hóa về những hiểu biết và phân tích của ngành để đáp ứng các yêu cầu cụ thể của bạn một cách hiệu quả.

Chúng tôi ở đây để giúp trả lời bất kỳ câu hỏi nào về sản phẩm và dịch vụ của chúng tôi.

Liên hệ với chúng tôi