Consumer Insights

Uncover trends and behaviors shaping consumer choices today

Procurement Insights

Optimize your sourcing strategy with key market data

Industry Stats

Stay ahead with the latest trends and market analysis.

Der europäische Markt für Fischprodukte belief sich auf 6.30 Million Tons im Jahr 2025 und wird voraussichtlich während des Prognosezeitraums von 2026 bis 2035 mit einer CAGR von 3.00 % wachsen, um bis zum Jahr 2035 ein Produktionsvolumen von rund 8.47 Million Tons zu erreichen. Die steigende Nachfrage nach Fischprodukten mit hohem Mehrwert in den Kategorien Fertiggerichte und Tiefkühlkost treibt Innovationen in den Bereichen Verpackung, Verarbeitung und Kühlkettenlogistik auf dem gesamten europäischen Fischmarkt voran.

Der Markt erlebt einen deutlichen Wandel, der maßgeblich von Nachhaltigkeitsvorschriften und der Präferenz der Verbraucher für nachhaltig erzeugte Meeresfrüchte vorangetrieben wird. Die Gemeinsame Fischereipolitik (CFP) der Europäischen Union hat strenge Quoten für überfischte Arten festgelegt und gleichzeitig das Wachstum der Aquakultur gefördert. Laut der Analyse des europäischen Fischmarktes wurden in der EU im Jahr 2023 fast 1,1 Millionen Tonnen Wasserorganismen im Wert von 4,8 Milliarden Euro in Aquakulturen produziert, wobei Lachs und Muscheln die Expansion anführten. Dieser Trend verdeutlicht, wie regulierte und strukturierte Zuchtmodelle die Grundlagen der Branche verändern.

Ebenso wichtig ist die wachsende Bedeutung von Rückverfolgbarkeit und Kennzeichnung. Die "Farm to Fork"-Strategie der Europäischen Kommission schreibt die digitale Rückverfolgbarkeit entlang der gesamten Lieferkette für Meeresfrüchte bis 2025 vor. Dieser Schritt soll das Verbrauchervertrauen stärken und die illegale, nicht gemeldete und unregulierte (IUU) Fischerei reduzieren und damit die Dynamik des europäischen Fischmarktes verändern. Branchenberichten zufolge importierte die EU 5,9 Millionen Tonnen im Wert von 30,1 Milliarden Euro, was die starke Abhängigkeit von Importen trotz des Wachstums der lokalen Aquakultur unterstreicht.

Darüber hinaus werden regionale Initiativen an klimaneutrale Ziele angepasst. Norwegen beispielsweise startete im Dezember 2023 ein 94 Millionen Euro schweres Programm zur Entwicklung emissionsarmer Fischereifahrzeuge und elektrisch betriebener Aquakulturkäfige. Diese Bemühungen positionieren Europa nicht nur als weltweit führend in der nachhaltigen Fischerei, sondern bieten auch strategische Chancen für Technologieanbieter, Logistikunternehmen und Futtermittelhersteller innerhalb des Ökosystems.

Verbund jährliche Wachstumsrate

3%

Wert in Million Tons

2026-2035

Spro und der japanische Köderhersteller Hideup haben eine Vereinbarung getroffen, wonach Spro ab September 2025 seine Produkte in Europa vertreiben wird. Diese Partnerschaft stärkt den europäischen Freizeitfischereimarkt durch die Einführung innovativer Köderprodukte und fördert damit die Nachfrage nach Nebenprodukten, was indirekt den Fischhandel, die Aquakulturausrüstung und das Wachstum der gesamten maritimen Wirtschaft ankurbelt.

Die Errichtung einer Fischereianlage im Wert von 23,5 Millionen SCR (1,6 Millionen USD, 1,5 Millionen EUR), die durch Mittel aus dem Partnerschaftsabkommen zwischen der Europäischen Union und den Seychellen über nachhaltige Fischerei (SFPA) finanziert wurde, hat den Handel für handwerkliche Fischer auf den Seychellen angekurbelt. Diese Entwicklung fördert die Fischimporte Europas, indem sie die Lieferketten aus der handwerklichen Fischerei stärkt und damit den Zielen der EU entspricht, europäischen Verarbeitern und Händlern einen nachhaltigen und rückverfolgbaren Zugang zu Fischereierzeugnissen zu sichern.

Hailia, ein Lebensmitteltechnologieunternehmen mit Sitz in Karkkila, hat eine Finanzierungsrunde in Höhe von 1,75 Millionen Euro gestartet, um Nebenprodukte der Fischverarbeitung wie Köpfe, Flossen und Gräten in verzehrbare Lebensmittel umzuwandeln. Diese Entwicklung auf dem europäischen Fischmarkt schafft neue Möglichkeiten für die Kreislaufwirtschaft in der Region, indem Fischabfälle in essbare Produkte umgewandelt werden, Ressourcenverluste reduziert werden und ein nachhaltiges Wachstum in der Verarbeitungs- und Aquakulturindustrie gefördert wird.

Die erste Pilotanlage in Europa wurde von BLUU Seafood eröffnet, einem europäischen Lebensmittel-Biotech-Unternehmen, das sich auf die Herstellung von Fischprotein spezialisiert hat. Damit positioniert sich Europa an der Spitze der kultivierten Fischproteinproduktion und bietet eine nachhaltige Alternative zum traditionellen Fischfang und zur Aquakultur, die umweltbewusste Verbraucher und regulatorische Nachhaltigkeitsziele anspricht.

Die Aquakultur ist das Herzstück der Dynamik des europäischen Fischmarktes. Länder wie Spanien, Frankreich und Griechenland bauen ihre Fischzuchtkapazitäten aggressiv aus. Branchenberichten zufolge wird die Aquakulturproduktion in der EU von Seebarsch, Seebrasse und Muscheln angeführt. Darüber hinaus hat die Europäische Kommission im Oktober 2015 ein Investitionspaket für den See-, Fischerei- und Aquakultursektor Griechenlands in Höhe von insgesamt 523,4 Millionen Euro genehmigt. Dies verringert die Abhängigkeit von Importen und sichert den Verarbeitungsbetrieben eine konstante Versorgung, was für Branchen, die Einzelhandels- und Gastronomieketten beliefern, von entscheidender Bedeutung ist. Die Aquakultur bietet auch Chancen für Gerätehersteller, Biotech-Unternehmen und Futtermittelentwickler und ist damit einer der am schnellsten wachsenden Bereiche der Branche.

Die Europäische Kommission setzt strengere Anforderungen an die digitale Rückverfolgbarkeit durch, um die Markttransparenz zu stärken und die IUU-Fischerei zu bekämpfen. So müssen beispielsweise seit Januar 2024 alle Fischereifahrzeuge über ein Schiffsverfolgungssystem (VMS) verfolgt und alle Fänge elektronisch erfasst werden. Norwegen und Dänemark haben bereits Blockchain-basierte Rückverfolgbarkeitslösungen getestet, die Käufern Echtzeit-Zugriff auf Beschaffungsdetails ermöglichen und die Nachfrage auf dem europäischen Fischmarkt ankurbeln. Diese Initiativen stärken das Vertrauen der Verbraucher und zwingen B2B-Akteure wie Exporteure, Einzelhändler und Logistikdienstleister dazu, in digitale Plattformen zu investieren. Unternehmen, die Datenanalyse-, Blockchain- und Cloud-Lösungen anbieten, werden von dieser durch Vorschriften unterstützten Transformation erheblich profitieren.

Nachhaltigkeitsorientierter Konsum prägt zunehmend die Nachfrage. Lachs mit Zertifizierungen wie ASC (Aquaculture Stewardship Council) ist davon besonders profitiert. Einzelhandelsriesen wie Carrefour und Aldi fördern aktiv das Angebot an nachhaltigen Meeresfrüchten, was auf Wachstumschancen im Markt für zertifizierten Premium-Fisch hindeutet. Dieser Trend auf dem europäischen Fischmarkt beeinflusst die vorgelagerten Lieferketten, da die Produzenten gezwungen sind, die Zertifizierungsstandards zu erfüllen. Ausrüstungslieferanten, Futtermittelhersteller und Zertifizierungsstellen sehen nun neue Geschäftsmöglichkeiten in der Sicherstellung der Konformität, wodurch Nachhaltigkeit zu einer wirtschaftlichen Notwendigkeit wird.

Die Dekarbonisierung von Fischereiflotten und Verarbeitungsanlagen ist ein wichtiges politisches Ziel in ganz Europa. Der Green Deal der EU sieht Finanzmittel für die Elektrifizierung und Hybridtechnologien in Fischereifahrzeugen vor. Darüber hinaus hat der norwegische Forschungsrat im Juni 2024 ein mit 600 Millionen NOK dotiertes Projekt für wasserstoffbetriebene Trawler finanziert, das erste seiner Art in Europa. Solche Programme schaffen Chancen für Anbieter von Energielösungen, Hersteller von Schiffsausrüstung und Entwickler von Hafeninfrastruktur und fördern das Wachstum des europäischen Fischmarktes.

Die Nachfrage nach verzehrfertigen und tiefgekühlten Meeresfrüchten hat zu einer Welle von Innovationen in der Verarbeitung und Verpackung geführt. Die europäischen Fischmehl- und Fischölproduzenten berichten, dass die Exporte im Jahr 2023 insgesamt 130.957 Tonnen betrugen, was einem Rückgang von 18 % seit 2021 entspricht, aber ihr Wert stieg auf 530 Millionen Euro, was hauptsächlich auf den Einzelhandel und Schnellrestaurants zurückzuführen ist. Unternehmen wie Young's Seafood und Nomad Foods bringen neue Produktlinien mit mikrowellengeeigneten Fischfilets und proteinreichen Snacks auf den Markt, die sich an gesundheitsbewusste Verbraucher richten und den europäischen Fischmarkt ankurbeln. Start-ups führen mit Algen beschichtete Verpackungen ein, um die Haltbarkeit zu verlängern und gleichzeitig Plastikmüll zu reduzieren.

Lesen Sie mehr über diesen Bericht - KOSTENLOSES MUSTER-EXEMPLAR ALS PDF ANFORDERN

Der Bericht der EMR mit dem Titel "Europäischer Fischmarktbericht und Prognose 2026-2035” bietet eine detaillierte Analyse des Marktes auf der Grundlage der folgenden Segmente:

Marktaufteilung nach Fischarten

Wichtige Erkenntnis: Neben Thunfisch und Lachs wird Kabeljau weiterhin wegen seiner mageren Konsistenz geschätzt, insbesondere in Form von gefrorenen Filets. Seehecht und Pollock dominieren die verarbeiteten Fischprodukte, während Hering und Muscheln durch regionale Küchen ein starkes Wachstumspotenzial aufweisen. Surimi und Tintenfisch erfreuen sich zunehmender Beliebtheit in Schnellrestaurants, was die Gesamtnachfrage auf dem europäischen Fischmarkt ankurbelt. Jede Kategorie ist auf spezifische Verbraucher- und Industriebedürfnisse zugeschnitten, die von Nährwertprofilen bis hin zur Eignung für die Verarbeitung reichen, wodurch diese Kategorie sowohl für Importeure als auch für einheimische Produzenten sehr vielfältig ist.

Marktaufteilung nach Produkttyp

Wichtige Erkenntnis: Während gefrorene und frische Produkte den Wert des europäischen Fischmarktes maßgeblich steigern, erfreuen sich Fischkonserven aufgrund ihrer Erschwinglichkeit und Bequemlichkeit weiterhin großer Beliebtheit, wobei Thunfisch das führende Produkt ist. Auch die Kategorien mit Mehrwert "Sonstiges", darunter geräucherter, marinierter und konservierter Fisch, wachsen stetig. Jede Produktart entspricht bestimmten Verbraucherpräferenzen und Vertriebsmodellen, vom Verbrauch in Haushalten bis hin zur Belieferung des Gastgewerbes, wodurch eine diversifizierte Produktkategorisierung entsteht, die das Wachstum über mehrere Kanäle hinweg unterstützt.

Marktaufteilung nach Vertriebskanälen

Wichtige Erkenntnis: Der Einzelhandel dominiert den europäischen Fischmarkt, da er den Verbrauchern einen breiten Zugang, Komfort und zertifizierte Produktpaletten bietet, während institutionelle Abnehmer durch Gastronomie und Catering für Umfang und Premium-Nachfrage sorgen. Beide Kanäle bieten ein ausgewogenes Verhältnis zwischen Erschwinglichkeit und Qualität und gewährleisten eine konsistente Versorgung von Haushalten, Restaurants und Catering-Dienstleistern. Ihr gemeinsamer Einfluss fördert eine nachhaltige Beschaffung, Innovationen im Bereich der Mehrwertprodukte aus Fisch und Meeresfrüchten sowie eine starke Marktstabilität, wodurch sie für das langfristige Wachstum der Branche von entscheidender Bedeutung sind.

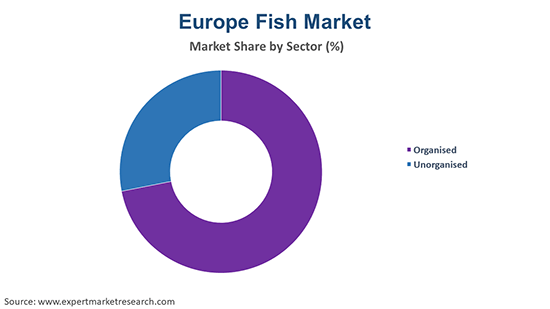

Marktaufteilung nach Sektoren

Wichtige Erkenntnis: Organisierte Akteure dominieren den Markt durch Standardisierung, Zertifizierungen und groß angelegte Effizienz, wodurch sie zuverlässige Lieferketten und gleichbleibende Qualität für Einzelhändler und Institutionen gewährleisten. Im Gegensatz dazu setzen nicht organisierte Unternehmen auf Authentizität, Regionalität und kulturelle Traditionen und bedienen oft Nischen- und regionale Nachfragen mit frischen, saisonalen Sorten. Beide Kategorien bilden einen dual strukturierten Markt, in dem organisierte Akteure den Massenvertrieb für sich beanspruchen, während nicht organisierte Akteure den traditionsbewussten Konsum bewahren.

Marktaufteilung nach Regionen

Wichtige Erkenntnis: Das Vereinigte Königreich ist führend in der europäischen Fischindustrie, während Deutschland aufgrund der gesundheitsbewussten Nachfrage das schnellste Wachstum verzeichnet. Frankreich pflegt seine starken Traditionen im Bereich Frischfisch, Spanien und Italien legen Wert auf ihr kulinarisches Erbe, und die Niederlande stärken zusammen mit anderen Ländern ihre Handelsnetzwerke und Verarbeitungszentren. Gemeinsam formen sie eine vielfältige und widerstandsfähige Landschaft, die Tradition, Innovation und sich wandelnde Verbraucherpräferenzen in Einklang bringt.

Nach Fischart macht Thunfisch aufgrund von Konservenexporten den größten Marktanteil aus

Thunfisch bleibt der meistgehandelte Fisch in Europa, was vor allem auf seine Dominanz in der Konservenkategorie zurückzuführen ist. Spanien ist führend in der Produktion, wobei Konservenfabriken in Galicien den gesamten Kontinent beliefern. Im Jahr 2023 importierte die EU-27 insgesamt 6.627 Tonnen Weißen Thunfisch im Wert von 22 Millionen EUR, meist gefroren für die Konservenindustrie, was das Ausmaß dieses Handels widerspiegelt. Die Nachfrage wird durch eine lange Haltbarkeit, wettbewerbsfähige Preise und die Integration in die europäische Ernährung gestützt. Darüber hinaus machen staatlich geförderte Nachhaltigkeitszertifizierungen europäischen Thunfisch für Käufer im Einzelhandel und in der Gastronomie attraktiver.

Lachs verzeichnete ein beschleunigtes Wachstum auf dem europäischen Fischmarkt, insbesondere in Norwegen und Schottland. Die steigende Nachfrage der Verbraucher nach proteinreichen, Omega-3-reichen Produkten hat Lachs zu einer bevorzugten Wahl unter gesundheitsbewussten Europäern gemacht. Einzelhändler und Gastronomiebetriebe erweitern gleichermaßen ihre lachsbasierten Menüs, während Innovationen bei geräucherten und gefrorenen Lachsformaten den Absatz weiter beschleunigen. Nachhaltigkeitszertifizierungen wie ASC und Bio-Siegel verschaffen Lachs zudem einen Wettbewerbsvorteil.

Nach Produkttyp hält gefrorener Fisch aufgrund der Einzelhandelsumsätze den größten Marktanteil

Gefrorener Fisch hat sich zur größten Produktkategorie in Europa entwickelt, gestützt durch seine Bequemlichkeit und die starke Nachfrage in Supermärkten. Tiefkühlformate bieten eine verlängerte Haltbarkeit, Erschwinglichkeit und Vielfalt, was sowohl Haushalte als auch Gastronomieketten anspricht. Logistische Fortschritte bei der Lagerung und dem Transport in der Kühlkette haben die Verfügbarkeit in ganz Europa gestärkt. Die Produzenten investieren zudem in umweltfreundliche Verpackungslösungen, um nachhaltigkeitsbewusste Verbraucher anzusprechen.

Der Verzehr von Frischfisch in Europa steigt, insbesondere bei städtischen Verbrauchern, die nach hochwertigen, lokal bezogenen Meeresfrüchten suchen. Frankreich, Italien und Spanien treiben das allgemeine Nachfragewachstum voran, wobei Wochenmärkte und Fachgeschäfte den Absatz ankurbeln. EU-Programme zur Förderung kurzer Lieferketten und Transparenz bei der Kennzeichnung haben die Verbraucher dazu ermutigt, Aufpreise für Frische und herkunftsspezifischen Fisch zu zahlen. Restaurants setzen zunehmend auf den Direkteinkauf bei lokalen Fischereien, was das Wachstum dieser Kategorie vorantreibt. Diese "Farm-to-Plate"-Kultur steigert die Nachfrage nach qualitativ hochwertigem Frischfisch.

Nach Vertriebskanal hält der Einzelhandel aufgrund der Verbraucherpräferenz den größten Marktanteil

Einzelhandelskanäle treiben die Expansion des europäischen Fischmarktes weiter voran und bedienen Haushalte sowohl in der Kategorie Frischfisch als auch bei verarbeiteten Produkten. Supermärkte, Hypermärkte und Fischfachgeschäfte fördern das Wachstum dieser Kategorie durch eine stetige Nachfrage nach erschwinglichem und qualitätsgeprüftem Fisch. Einzelhändler investieren zunehmend in Eigenmarken für Meeresfrüchte und kennzeichnen diese als erschwingliche, aber zertifizierte Produkte. Zudem sprechen Marketingbemühungen zur Rückverfolgbarkeit und Umweltkennzeichnung Verbraucher an, die sich zunehmend für nachhaltige Optionen entscheiden.

Der institutionelle Kanal, einschließlich Hotels, Restaurants und Catering-Dienstleistungen (HoReCa), erhöht seine Durchdringung auf dem europäischen Fischmarkt schnell, da sich die Esskultur in der Region wandelt. Als Reaktion auf den wachsenden Tourismus erwerben Gastronomiebetriebe hochwertigen Fisch wie frischen Lachs, Kabeljau und Muscheln, um die Menüs abwechslungsreicher zu gestalten. Eine höhere Nachfrage nach Sushi, Meeresfrüchteplatten und globaler Küche treibt das Wachstum in dieser Kategorie an. Schulen, Krankenhäuser und Unternehmen generieren über das Vertrags-Catering ebenfalls eine konstante institutionelle Nachfrage. Darüber hinaus verpflichten sich Gastronomiebetriebe zunehmend zu einer nachhaltigen Beschaffung, was ihre Abhängigkeit von zertifizierten Lieferanten weiter festigt.

Der organisierte Sektor sichert sich aufgrund von Zertifizierungen den größten Marktanteil

Der organisierte Sektor dominiert den Umsatzanteil am europäischen Fischmarkt, gestützt durch strukturierte Lieferketten, Zertifizierungen und Rückverfolgbarkeit. Große Verarbeiter und Distributoren bieten Beständigkeit bei Qualität, Sicherheit und Volumen, was Einzelhändler und Gastronomiebetriebe anspricht. Zertifizierte Aquakulturbetriebe und nachhaltige Fischereiunternehmen haben an Bedeutung gewonnen, da das Bewusstsein der Verbraucher für Umweltzeichen steigt. Organisierte Akteure profitieren zudem von Skaleneffekten und nutzen fortschrittliche Kühlketteninfrastrukturen, Verpackungstechnologien und effiziente Logistiknetzwerke.

Trotz der Herausforderungen bleibt der nicht organisierte Sektor von hoher Relevanz, insbesondere in Süd- und Osteuropa, wo lokale Wochenmärkte und kleine Fischereien eine zentrale Rolle spielen. Diese Märkte liefern Frischfisch direkt aus Küsten- oder Binnenfischereien und sprechen Verbraucher an, die Wert auf lokale Herkunft und Authentizität legen, was die Prognose für die Fischnachfrage in Europa stärkt. Mit zunehmenden Initiativen für "Farm-to-Plate" und kurze Lieferketten hat der nicht organisierte Sektor neuen Auftrieb erhalten. Kleine Anbieter liefern oft Nischenprodukte und saisonale Sorten, die organisierte Akteure nicht so leicht replizieren können. Obwohl es ihm an Größe mangelt, treiben die Agilität und die Verbindung zur Gemeinschaft das schnelle Wachstum dieses Sektors voran.

Das Vereinigte Königreich hält aufgrund von Importen den größten Marktanteil

Das Vereinigte Königreich ist führend auf dem europäischen Markt, gestützt durch eine ausgeprägte Konsumkultur für Meeresfrüchte und hohe Importzahlen. Da Kabeljau, Lachs und Thunfisch die Speisekarten dominieren, ergänzt die Abhängigkeit des Vereinigten Königreichs von Importen seine inländische Aquakultur- und Verarbeitungsindustrie. Große Einzelhändler wie Tesco und Sainsbury’s treiben die konstante Nachfrage durch zertifizierte Angebote voran. Staatliche Verpflichtungen zu einer nachhaltigen Fischereipolitik nach dem Brexit beeinflussen ebenfalls die Beschaffungspraktiken.

Deutschland bietet lukrative Möglichkeiten auf dem europäischen Fischmarkt, befeuert durch das steigende Bewusstsein für die gesundheitlichen Vorteile von Omega-3-reichen Meeresfrüchten. Städtische Kunden integrieren Lachs, Hering und Makrele in ihren täglichen Speiseplan. Die Expansion wird zudem durch den robusten deutschen Gastronomiesektor vorangetrieben, wobei Fischrestaurants in urbanen Zentren wie Berlin und München an Attraktivität gewinnen. Einzelhändler erweitern ihr Produktangebot, um die Nachfrage nach nachhaltigen, frischen und kochfertigen Formaten zu bedienen.

Die führenden Akteure auf dem europäischen Fischmarkt legen den Schwerpunkt auf Nachhaltigkeit, digitale Rückverfolgbarkeit und wertschöpfende Verarbeitung als Differenzierungsmerkmale. Sie investieren in umweltzertifizierte Lieferketten und innovative Verpackungen mit verlängerter Haltbarkeit und geringerem Abfallaufkommen. Zu den Chancen zählen Aquakulturtechnologien, Blockchain-basierte Transparenzplattformen und hochwertige Meeresfrüchtekategorien wie verzehrfertige Lachs- oder Thunfischsnacks. Strategische Kooperationen mit Einzelhändlern und Gastronomiebetrieben verändern ebenfalls die Vertriebsmodelle.

Europäische Fischunternehmen erweitern zunehmend ihr Produktportfolio und bieten pflanzliche Meeresfrüchteersatzprodukte und mit Nährstoffen angereicherte Fischprodukte an, um den sich wandelnden Gesundheitsbedürfnissen der Verbraucher gerecht zu werden. Mehrere Unternehmen investieren außerdem in erneuerbare Energiekühlketten und testen KI-basierte Nachfrageprognosen, um die Effizienz zu verbessern. Partnerschaften mit Technologie-Startups tragen dazu bei, die Effizienz in den Bereichen Ernte, Logistik und Rückverfolgbarkeit zu verbessern.

Nordic Seafood A/S mit Hauptsitz in Hirtshals, Dänemark, wurde 1988 gegründet und ist einer der führenden europäischen Importeure und Vertreiber von Meeresfrüchten. Das Unternehmen ist auf die Beschaffung von über 1.500 gefrorenen und frischen Meeresfrüchteprodukten aus nachhaltiger Fischerei weltweit spezialisiert. Durch die enge Zusammenarbeit mit Aquakulturbetrieben und den Einsatz modernster Kühlketten-Systeme garantiert Nordic Seafood seinen Kunden aus dem Einzelhandel und der Gastronomie eine zuverlässige Versorgung mit qualitativ hochwertigen Produkten.

Frigonova, s.r.o. wurde 1999 gegründet und ist ein führender Verarbeiter und Vertreiber von gefrorenem Fisch und Meeresfrüchten. Frigonova ist spezialisiert auf hochentwickelte Gefriertechnologie, um Frische und Haltbarkeit, Produktsicherheit während der grenzüberschreitenden Logistik sowie innovative Verpackungen und portionierte Produkte für anspruchsvolle Einzelhandels- und institutionelle Kunden zu gewährleisten.

The Fish Company wurde 1986 gegründet und hat seinen Hauptsitz in den Niederlanden. Das Unternehmen ist ein Premium-Lieferant, der sich auf frische und veredelte Meeresfrüchte spezialisiert hat. Es ist auf rückverfolgbaren und nachhaltig gefangenen Kabeljau, Schellfisch und Lachs spezialisiert und beliefert große europäische Einzelhandels- und Restaurantketten. Das Unternehmen integriert innovative Verarbeitungslinien mit digitalen Tracking-Systemen und gewährleistet so Transparenz vom Meer bis auf den Teller.

Marine Food B.V. wurde 1978 gegründet und hat seinen Hauptsitz in den Niederlanden. Das Unternehmen konzentriert sich auf die Lieferung von verarbeiteten und tiefgekühlten Fischprodukten in ganz Europa. Der Schwerpunkt liegt auf innovativen panierten und marinierten Fischprodukten für Kunden aus dem Einzelhandel und der Gastronomie. Durch Investitionen in die Produktentwicklung wird den sich wandelnden Vorlieben der Verbraucher nach praktischen, kochfertigen Meeresfrüchten Rechnung getragen.

*Please note that this is only a partial list; the complete list of key players is available in the full report. Additionally, the list of key players can be customized to better suit your needs.*

Ein weiterer wichtiger Akteur auf dem Markt ist unter anderem Sykes Seafoods Ltd.

Erkunden Sie die neuesten Trends, die den europäischen Fischmarkt 2026-2035 prägen, mit unserem detaillierten Bericht. Gewinnen Sie strategische Einblicke, Zukunftsprognosen und wichtige Marktentwicklungen, die Ihnen helfen können, wettbewerbsfähig zu bleiben. Laden Sie ein kostenloses Musterexemplar des Berichts herunter oder kontaktieren Sie unser Team für eine maßgeschneiderte Beratung zu Trends auf dem europäischen Fischmarkt 2026.

Bis zu 15% Rabatt

USD

$2499 $2249

$3999 $3599

$4999 $4249

$5999 $5099

*Während wir uns bemühen, Ihnen immer aktuelle und genaue Informationen zu geben, sind die auf der Website dargestellten Zahlen individuell und können sich von den tatsächlichen Zahlen im Hauptbericht unterscheiden. Bei der Expertenmarktforschung wollen wir Ihnen die neuesten Erkenntnisse und Trends auf dem Markt bringen. Mit unseren Analysen und Prognosen können Stakeholder die Marktdynamik verstehen, sich vor Herausforderungen befassen und die Möglichkeiten nutzen, datengesteuerte strategische Entscheidungen zu treffen.*

In 2025 erreichte der europäische Fischmarkt ein Produktionsvolumen von ungefähr 6.30 Million Tons.

Der Markt wird zwischen 2026 und 2035 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 3.00 % wachsen.

Unternehmen investieren in Öko-Label-Zertifizierungen, führen digitale Rückverfolgbarkeit ein, entwickeln hochwertige Meeresfrüchte mit Mehrwert, bauen Partnerschaften für nachhaltige Aquakultur aus und stärken ihre Logistik, um der wachsenden Nachfrage im Einzelhandel und in institutionellen Kanälen gerecht zu werden.

Zu den wichtigsten Trends, die den Markt begünstigen, zählen die Einführung neuer Fischrezepte und das wachsende Bewusstsein für die gesundheitlichen Vorteile des Fischkonsums.

Zu den wichtigsten Ländern, die im Bericht über den europäischen Fischmarkt berücksichtigt werden, gehören unter anderem das Vereinigte Königreich, Deutschland, Frankreich, Italien, die Niederlande und Spanien.

Die führenden Fischsorten auf dem Markt sind unter anderem Thunfisch, Kabeljau, Lachs, Alaska-Seelachs, Surimi, Seehecht, Hering, Muscheln und Tintenfisch.

Die wichtigsten Produkttypen auf dem Markt sind unter anderem frische, gefrorene und konservierte Produkte.

Die wichtigsten Vertriebskanäle auf dem Markt sind der Einzelhandel und institutionelle Kunden.

Die führenden Sektoren auf dem Markt sind organisiert und nicht organisiert.

Zu den wichtigsten Akteuren auf dem Markt zählen unter anderem Nordic Seafood A/S, Frigonova s.r.o., The Fish Company, Marine Food B.V. und Sykes Seafoods Ltd.

Steigende Rohstoffkosten, strenge Nachhaltigkeitsvorschriften, fragmentierte Lieferketten und eine zunehmende Importabhängigkeit sorgen für Wettbewerbsdruck auf dem europäischen Fischmarkt.

Erforschen Sie unsere wichtigsten Highlights des Berichts und erhalten Sie einen kurzen Überblick über wichtige Erkenntnisse, Trends und umsetzbare Erkenntnisse, die Ihre strategischen Entscheidungen befähigen.

| BERICHTSMERKMALE | DETAILS |

| Basisjahr | 2025 |

| Historischer Zeitraum | 2019-2025 |

| Prognosezeitraum | 2026-2035 |

| Umfang des Berichts |

Historische und prognostizierte Trends, Branchentreiber und Beschränkungen, historische und prognostizierte Marktanalyse nach Segment:

|

| Aufteilung nach Fischart |

|

| Aufteilung nach Produkttyp |

|

| Aufteilung nach Vertriebskanal |

|

| Aufteilung nach Sektor |

|

| Aufteilung nach Region |

|

| Marktdynamik |

|

| Wettbewerbslandschaft |

|

| Abgedeckte Unternehmen |

|

Datasheet

One User

USD 2,499

USD 2,249

tax inclusive*

Single User License

One User

USD 3,999

USD 3,599

tax inclusive*

Five User License

Five User

USD 4,999

USD 4,249

tax inclusive*

Corporate License

Unlimited Users

USD 5,999

USD 5,099

tax inclusive*

*Please note that the prices mentioned below are starting prices for each bundle type. Kindly contact our team for further details.*

Flash Bundle

Small Business Bundle

Growth Bundle

Enterprise Bundle

*Please note that the prices mentioned below are starting prices for each bundle type. Kindly contact our team for further details.*

Flash Bundle

Number of Reports: 3

20%

tax inclusive*

Small Business Bundle

Number of Reports: 5

25%

tax inclusive*

Growth Bundle

Number of Reports: 8

30%

tax inclusive*

Enterprise Bundle

Number of Reports: 10

35%

tax inclusive*

Wie man bestellt

Wählen Sie Lizenztyp

Wählen Sie die richtige Lizenz für Ihre Bedürfnisse und Zugriffsrechte.

Klicken Sie auf "Jetzt kaufen"

Fügen Sie den Bericht mit einem Klick in Ihren Warenkorb und fahren Sie mit der Registrierung fort.

Zahlungsmodus auswählen

Wählen Sie eine Zahlungsoption für eine sichere Kasse. Sie werden entsprechend umgeleitet.

Strategische Lösungen für fundierte Entscheidungen

Gewinnen Sie Erkenntnisse, um vorne zu bleiben und Chancen zu nutzen.

Holen Sie sich Einblicke und Trends für einen Wettbewerbsvorteil.

Verfolgen Sie die Preise mit detaillierten Trendberichten.

Analysieren Sie Handelsdaten auf Erkenntnisse der Lieferkette.

Nutzen Sie Kostenberichte für intelligente Einsparungen

Verbessern Sie die Lieferkette mit Partnerschaften.

Verbinden Sie weitere Informationen

Unser Expertenteam von Analysten bietet vor und nach dem Kauf die vollständige Unterstützung und löst alle Fragen zum Bericht.

Unser Expertenteam von Analysten bietet vor und nach dem Kauf die vollständige Unterstützung und löst alle Fragen zum Bericht.

Wir verwenden sorgfältige Forschungsmethoden, verbinden fortschrittliche Analysen und fachkundige Erkenntnisse, um genaue, umsetzbare Intelligenz in der Branche zu liefern und den Wettbewerbern vorzubleiben.

Unsere qualifizierten Analysten bieten einen unvergleichlichen Wettbewerbsvorteil bei detaillierten Einblicken in aktuelle und aufstrebende Märkte, um Ihren strategischen Vorteil zu gewährleisten.

Wir bieten eine detaillierte, aber vereinfachte Präsentation von Erkenntnissen und Analysen in Branchen und Analysen, um Ihre spezifischen Anforderungen effektiv zu erfüllen.

Wir sind hier, um Fragen zu unseren Produkten und Dienstleistungen zu beantworten.

Kontaktieren Sie uns