Consumer Insights

Uncover trends and behaviors shaping consumer choices today

Procurement Insights

Optimize your sourcing strategy with key market data

Industry Stats

Stay ahead with the latest trends and market analysis.

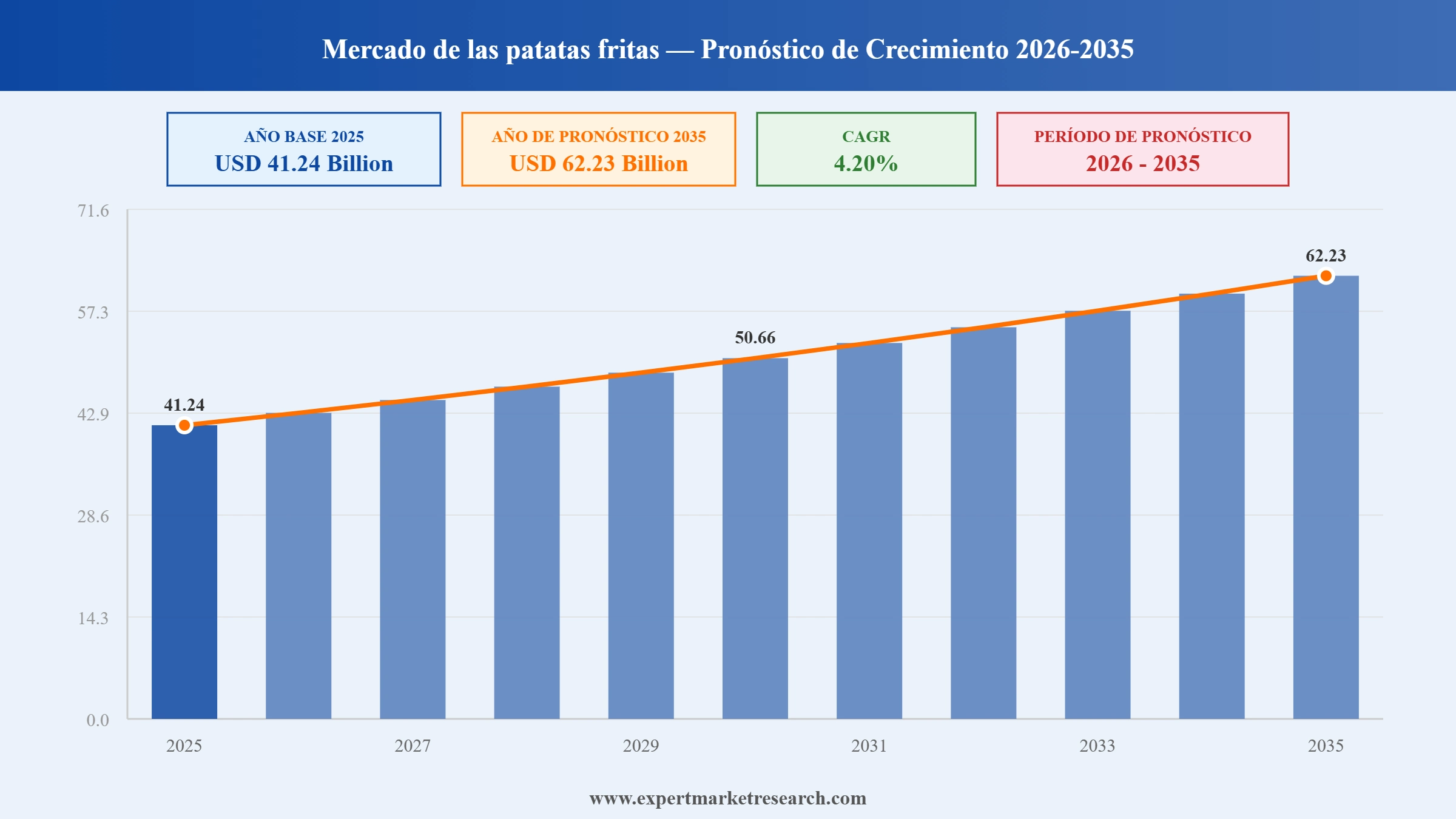

Según Expert Market Research, el mercado mundial de las patatas fritas se valoró en aproximadamente USD 41.24 Billion en 2025 y se prevé que alcance USD 62.23 Billion en 2035, con una tasa de crecimiento anual compuesta (CAGR) del 4.20 % durante el periodo de previsión. El crecimiento se sustenta en el aumento del consumo de aperitivos en las economías emergentes, la innovación continua en sabores y envases, y la expansión constante del comercio electrónico minorista de alimentos. Norteamérica sigue siendo el mayor mercado regional por valor, mientras que se espera que Asia-Pacífico, en particular India y China, registre la tasa de crecimiento más rápida hasta 2035.

Solicite una muestra del informe de mercado en formato PDF – SOLICITE UNA MUESTRA GRATUITA

El interés mundial por los aperitivos prácticos y sabrosos no es una moda pasajera, sino un cambio estructural en los hábitos alimenticios de la población. Tres fuerzas a nivel macroeconómico están convergiendo para sostener la expansión a largo plazo del mercado de las patatas fritas:

Urbanización y aceleración del estilo de vida: La ONU estima que, para 2050, casi el 68 % de la población mundial vivirá en zonas urbanas. Los estilos de vida urbanos, caracterizados por jornadas laborales más largas, una menor frecuencia de la cocina casera y una mayor dependencia de los formatos de comida para llevar, están creando una base de demanda sostenida de aperitivos envasados. Las patatas fritas, que no requieren preparación, refrigeración ni utensilios, se sitúan en el centro de este cambio.

El comportamiento de los millennials y la Generación Z a la hora de picar: Los grupos de consumidores más jóvenes están sustituyendo los patrones alimentarios tradicionales de tres comidas al día por un modelo de «picoteo», en el que se consumen entre 4 y 6 raciones pequeñas a lo largo del día. Las investigaciones muestran de forma sistemática que los consumidores de la generación millennial y la generación Z son más propensos a comprar productos de patatas fritas con sabores destacados, de edición limitada y fruto de colaboraciones entre marcas, como se ha visto en lanzamientos como Utz x Mike’s Hot Honey y Pringles x Miller Lite. Esta influencia demográfica está redefiniendo las prioridades de desarrollo de productos en todo el mercado.

El auge del segmento «Better-for-You» Segmento de aperitivos: El movimiento «clean label» ha creado un rentable segmento intermedio en el mercado de las patatas fritas: productos que los consumidores perciben como más saludables que las patatas fritas convencionales, pero que siguen ofreciendo el placer que buscan. Las variantes horneadas, fritas al aire, con bajo contenido en sodio y orgánicas están alcanzando precios premium al tiempo que amplían el público objetivo de la categoría.

Los consumidores se preocupan cada vez más por la salud, lo que ha provocado un aumento de la demanda de aperitivos "más saludables", incluidas las patatas fritas. Por ello, los fabricantes están desarrollando patatas fritas con mayor contenido en proteínas y fibra, elaboradas con ingredientes como la quinoa, garbanzos y lentejas, entre otros.

El sólido crecimiento del sector del comercio electrónico está impulsando el aumento de la demanda de patatas fritas. Las plataformas de comercio electrónico ofrecen disponibilidad de patatas fritas las 24 horas del día y cuentan con una amplia selección de sabores y marcas, incluyendo variedades gourmet, de edición limitada e internacionales. Las plataformas en línea también permiten a las marcas personalizar su oferta en función de las preferencias regionales, así como proporcionar descripciones detalladas de los productos, transparencia en los ingredientes e información nutricional, lo que permite a los clientes tomar decisiones informadas.

Los avances en la tecnología de envasado están aumentando el valor de mercado de las patatas fritas. Los principales actores del sector están desarrollando envases resellables, envases monodosis y materiales diseñados para optimizar la frescura, la comodidad y la sostenibilidad del envasado de las patatas fritas. Además, los envases resellables ayudan a mantener la calidad del producto, lo que resulta atractivo para el segmento de mercado que aprecia los sabores frescos.

Las patatas ocupan un lugar central en la cadena de suministro de este sector, y la salud de dicha cadena determina directamente los costes de producción, la calidad de las patatas fritas y los márgenes de los fabricantes. Aunque la producción mundial de patatas sigue siendo considerable, superando los 375 millones de toneladas métricas anuales, el sector no está a salvo de los riesgos agrícolas. Las principales variables del lado de la oferta que los participantes en el mercado siguen de cerca incluyen:

Selección de variedades de patata: Los fabricantes se abastecen específicamente de variedades con alto contenido en sólidos, como Russet Burbank, Atlantic y Shepody, que producen patatas fritas más crujientes y de tamaño más uniforme, con índices óptimos de absorción de aceite. La disponibilidad de variedades varía según la región de cultivo y la temporada.

Disponibilidad de agua: El cultivo de la patata requiere un uso intensivo de agua. En regiones que sufren una creciente frecuencia de sequías —como partes del noroeste del Pacífico de U.S., Europa Occidental y el norte de China—, la inversión en sistemas de riego eficientes en el uso del agua se está convirtiendo en una necesidad competitiva más que en una medida de sostenibilidad opcional.

Volatilidad de los precios: Los precios de la patata en bruto están sujetos a las perturbaciones climáticas, los costes energéticos (para el almacenamiento y el procesamiento) y las fluctuaciones en el precio de los fertilizantes. El aumento del coste mundial de los fertilizantes entre 2021 y 2023 afectó directamente a la rentabilidad por saco de los pequeños fabricantes regionales de patatas fritas.

Agricultura regenerativa y por contrato: Las marcas líderes se están orientando cada vez más hacia relaciones agrícolas por contrato a largo plazo y proyectos piloto de agricultura regenerativa, como lo demuestran las iniciativas de Ahold Delhaize USA y Campbell's Company para las patatas fritas Kettle Brand y Cape Cod, con el fin de estabilizar el suministro de materia prima y reforzar su credibilidad medioambiental.

Solicite una muestra del informe de mercado en formato PDF – SOLICITE UNA MUESTRA GRATUITA

El aumento del consumo de aperitivos, la creciente tendencia hacia la salud y el bienestar, la mayor atención prestada a la sostenibilidad y las innovaciones en materia de sabor están favoreciendo la expansión del mercado de las patatas fritas.

Ahold Delhaize USA, junto con The Campbell’s Company, ha puesto en marcha un programa piloto de agricultura regenerativa para reducir las emisiones de gases de efecto invernadero (GEI) de Alcance 3 asociadas al cultivo de la patata. Esta colaboración ayuda a las explotaciones de patatas a implementar técnicas de agricultura regenerativa y a crear sistemas agrícolas más resilientes frente a las emisiones de carbono mediante prácticas que favorecen la salud del suelo. Las patatas cosechadas en el marco del proyecto se utilizarán en las patatas fritas Kettle Brand®, Cape Cod® y en las sopas Campbell’s®.

Utz® se ha asociado con Mike’s Hot Honey® para crear las patatas fritas Utz Mike’s Hot Honey EXTRA HOT. Estas patatas fritas sin gluten y con certificación kosher están disponibles en un formato para llevar de 74 g y en un formato para llevar a casa de 220 g. Las patatas fritas se pueden adquirir en las principales grandes superficies, supermercados y tiendas de conveniencia de todo Estados Unidos.

PepsiCo India ha ampliado su gama de aperitivos de patatas fritas y ha lanzado una galleta con forma de corazón a base de patata bajo su marca insignia, Lay’s Shapez. La gama Lay’s Shapez Heartiez incluye sabores masala y caramelo para adentrarse en el mercado de las patatas fritas de sabor dulce. Con ello, la empresa pretende satisfacer la creciente demanda de aperitivos crujientes que van más allá de las ofertas tradicionales en el mercado de las patatas fritas en forma de bolitas, en rápida expansión.

Pringles, marca propiedad de Kellogg’s, ha lanzado una nueva gama de patatas fritas ante la creciente demanda de aperitivos bajos en sal que incluyan cereales. Estas patatas fritas, elaboradas con cereales y fibra, como la cebada y el trigo, contienen menos sal que las patatas fritas convencionales. Las Pringles Multigrain están disponibles en tres sabores: crema agria y chile, salsa barbacoa y pollo asado y romero.

Según se informa, más del 90 % de los estadounidenses consume entre uno y tres aperitivos al día. Las patatas fritas se consideran el aperitivo por excelencia debido a su comodidad, su larga vida útil, su fácil disponibilidad en diversos canales de distribución y sus excelentes perfiles de sabor. La disponibilidad de patatas fritas en diferentes sabores, que van desde el clásico salado hasta sabores exóticos, también contribuye a su popularidad como aperitivo preferido.

El creciente interés de los consumidores por la salud y el bienestar está impulsando la demanda de patatas fritas elaboradas al horno o mediante aire caliente, con menos conservantes, ingredientes naturales y sin colorantes ni aromas artificiales. Las marcas también están utilizando cada vez más patatas no transgénicas, de alta calidad y ecológicas para atraer a los consumidores preocupados por su salud.

Ante la creciente concienciación medioambiental, los fabricantes de patatas fritas están adquiriendo patatas de explotaciones agrícolas que adoptan prácticas agrícolas ecológicas y sostenibles y aplican técnicas de riego que ahorran agua. También están utilizando soluciones de envasado sostenibles, como materiales reciclables, compostables y biodegradables, para reducir los residuos plásticos y disminuir el uso de plásticos de un solo uso.

La creciente demanda de los consumidores de sabores atrevidos e innovadores está impulsando el desarrollo del mercado de las patatas fritas. Los fabricantes de patatas fritas están combinando sabores de fusión, como sriracha y miel o chile dulce y lima, para crear una experiencia de aperitivo novedosa y atrevida. También están introduciendo sabores inspirados en cocinas étnicas y regionales, como wasabi, tandoori masala y kimchi picante, entre otros, para satisfacer los diversos gustos de los clientes.

Las modernas líneas industriales de fabricación de patatas fritas utilizan freidoras continuas y tecnología avanzada de transferencia de calor para mantener una temperatura constante del aceite, lo que garantiza un color y una textura uniformes de las patatas fritas. Los sistemas más recientes reducen el consumo de energía por kilogramo de patatas fritas producidas hasta en un 20 % en comparación con los métodos de fritura por lotes de hace una década.

La colaboración de Kraft Heinz para 2025 con una empresa de tecnología de IA para desarrollar perfiles de sabor basados en el aprendizaje automático marca una nueva frontera en la innovación de productos. En lugar de basarse únicamente en paneles de consumidores y en la I+D dirigida por chefs, los fabricantes están introduciendo datos de compra, opiniones en redes sociales e investigaciones sobre receptores de sabor en herramientas algorítmicas para predecir el próximo perfil de sabor de gran demanda antes de que surja de forma orgánica.

Las marcas están empezando a explorar formatos de envases activos que incluyen indicadores de humedad y sensores de frescura. Estas tecnologías amplían la información sobre la vida útil efectiva que se transmite a los consumidores, lo que supone un importante valor añadido en mercados en los que la textura crujiente es un indicador directo de la percepción de calidad.

Los sistemas de clasificación óptica basados en cámaras identifican y retiran ahora las rodajas de patata descoloridas, de tamaño inferior al normal o dañadas antes de freírlas, lo que reduce el desperdicio de materia prima y las tasas de rechazo del producto a gran escala. Esto resulta especialmente valioso en la fabricación de patatas fritas de alta gama y artesanales, donde la uniformidad visual justifica un precio más elevado.

La creciente preocupación de los consumidores por el consumo excesivo de sodio, debido al aumento de la prevalencia de problemas cardiovasculares e hipertensión, está creando oportunidades lucrativas en el mercado de las patatas fritas. Las marcas están desarrollando patatas fritas con un contenido reducido de sodio y utilizando alternativas de saborizantes naturales, como especias, hierbas y vinagre, para mejorar su sabor. Además, la creciente popularidad de las dietas sin gluten y la creciente prevalencia de alergias alimentarias entre los consumidores están impulsando la demanda de patatas fritas sin alérgenos y sin gluten.

Los principales actores del mercado están invirtiendo en procesos de producción energéticamente eficientes, como el uso de fuentes de energía renovables, como la eólica o la solar, para optimizar el consumo energético. También se están centrando en minimizar los residuos durante el proceso de fabricación mediante la reutilización de las pieles de patata, las cáscaras y otros subproductos en pienso para animales y compost, entre otros.

El informe de Expert Market Research titulado "Informe y previsiones sobre el mercado mundial de las patatas fritas 2026-2035" ofrece un análisis detallado del mercado basado en los siguientes segmentos:

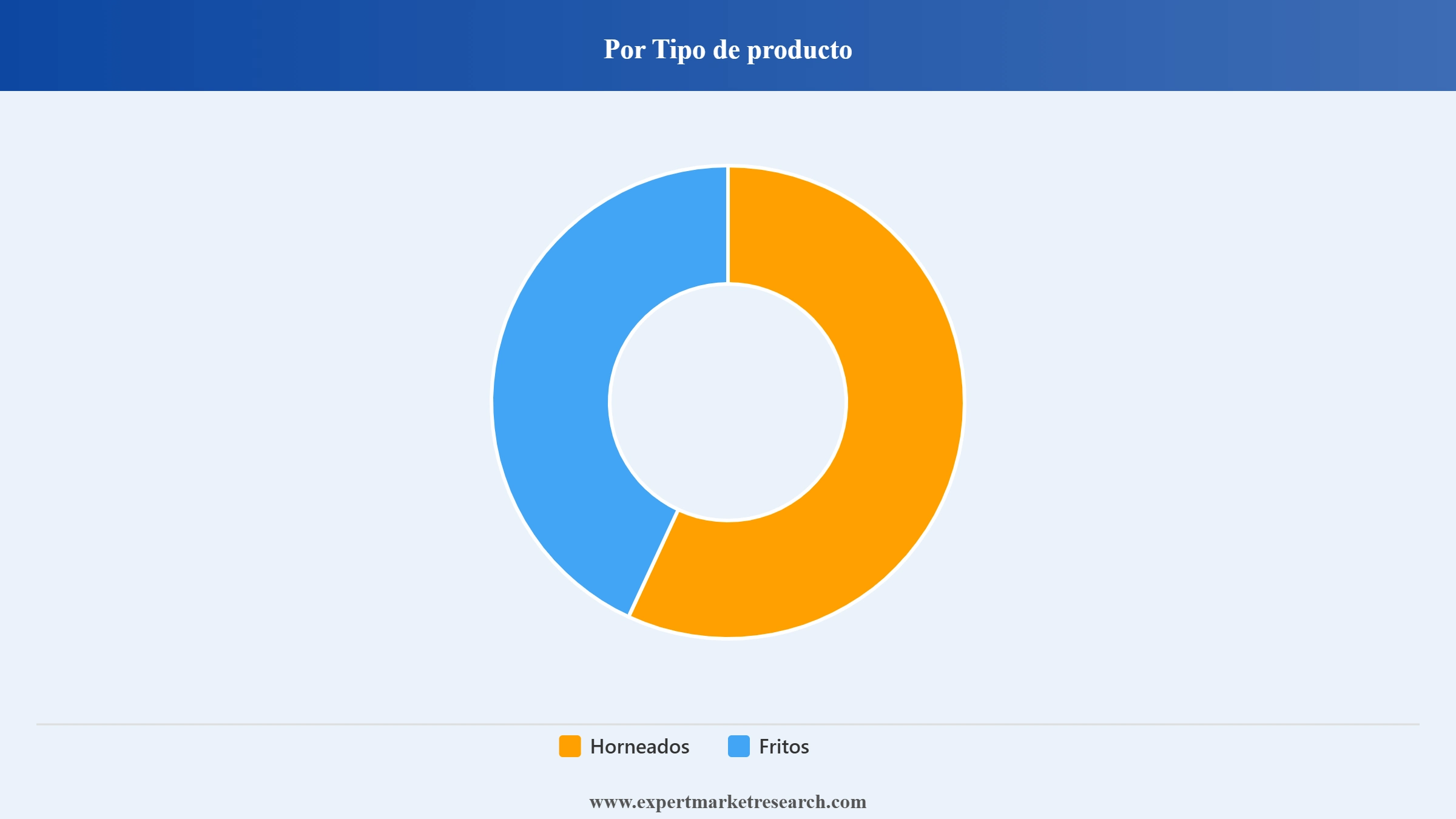

Desglose del mercado por tipo de producto

Desglose del mercado por sabor

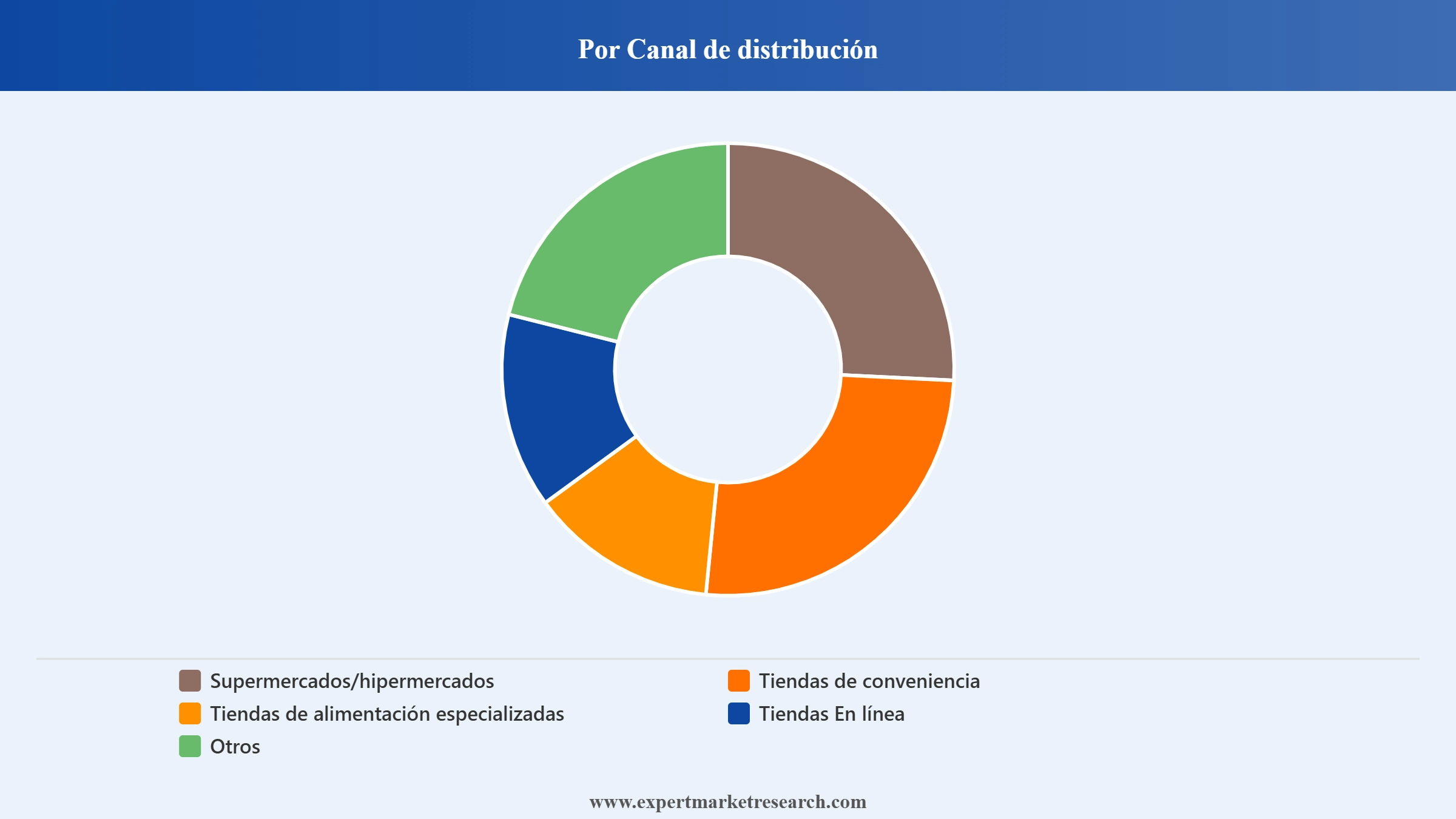

Desglose del mercado por canal de distribución

Desglose del mercado por regiones

El mercado de las patatas fritas no evoluciona de manera uniforme en todas las zonas geográficas. Comprender los matices regionales es fundamental para que los participantes en el mercado tomen decisiones de inversión, expansión o adquisición.

Solicite una muestra del informe de mercado en formato PDF – SOLICITE UNA MUESTRA GRATUITA

Norteamérica sigue siendo el mercado más maduro y de mayor valor para las patatas fritas, impulsado por una cultura del aperitivo profundamente arraigada, una densa infraestructura minorista moderna y la presencia de actores globales dominantes, como la división Frito-Lay de PepsiCo y Utz Brands. Solo en U.S., el mercado se valoró en aproximadamente 10 000 millones de dólares en 2022, según datos del Departamento de Agricultura de U.S. (USDA). La región está experimentando una clara tendencia hacia la premiumización: los consumidores están pasando de las bolsas estándar a variedades cocinadas en caldero, artesanales y con ingredientes funcionales. Las marcas de patatas fritas de marca blanca de las principales cadenas de supermercados también están ganando terreno, ya que los consumidores las perciben cada vez más como equivalentes en calidad a precios más bajos.

El mercado europeo se caracteriza por fuertes preferencias regionales en cuanto a sabores y una mayor sensibilidad de base hacia las declaraciones de «etiqueta limpia» y abastecimiento sostenible que la mayoría de los demás mercados. Alemania, el Reino Unido y Francia son los mercados nacionales más grandes. Lorenz Bahlsen Snack-World y Burts Snacks representan el modelo de "campeones locales", marcas con raíces regionales que compiten eficazmente contra los gigantes mundiales haciendo hincapié en la procedencia de los ingredientes y las recetas auténticas. Las normativas a nivel de la UE en materia de etiquetado de alimentos, transparencia de los ingredientes y sostenibilidad de los envases están aumentando los costes de cumplimiento, pero también están creando oportunidades de diferenciación de productos para las marcas que invierten desde el principio.

Asia-Pacífico es el principal motor de crecimiento del mercado, y se prevé que registre la tasa compuesta de crecimiento anual (CAGR) más alta durante el periodo de previsión. China e India representan conjuntamente la mayor parte de este crecimiento regional. El mercado de las patatas fritas de la India es especialmente atractivo: el país produce más de 56 millones de toneladas de patatas al año, ofrece una base de fabricación rentable y cuenta con una clase media en rápido crecimiento con una renta disponible cada vez mayor. Las marcas Lay's Shapez de PepsiCo y Bingo! de ITC compiten activamente por la cuota de mercado. La diversidad de sabores de la región también es inigualable: variantes de wasabi, nori, miso picante, masala, pani puri y chile con lima coexisten con las clásicas opciones saladas en el comercio moderno, las tiendas kirana y las plataformas de comercio electrónico.

América Latina presenta un crecimiento moderado pero constante. Brasil y México son los principales mercados nacionales. El predominio de los canales minoristas informales (mercados tradicionales y pequeñas tiendas de barrio) hace que la estrategia de distribución sea más compleja aquí que en los mercados desarrollados. Los formatos de raciones individuales asequibles siguen siendo el SKU de mayor volumen en la mayoría de los países.

El mercado de esta región se encuentra todavía en una fase inicial de crecimiento, pero se está acelerando rápidamente debido a la demografía joven, la urbanización y la creciente penetración del comercio minorista moderno. Arabia Saudí, los Emiratos Árabes Unidos y Sudáfrica son los principales contribuyentes en términos de valor. Las patatas fritas con certificación halal son un requisito del mercado en los países del CCG, y los fabricantes que entren en este mercado deben garantizar que toda su cadena de suministro, incluidos los aromatizantes y aditivos, cumple con las normas halal.

Según el análisis del mercado de las patatas fritas, las patatas fritas al horno tienen un 14 % menos de calorías, un 50 % menos de grasa y un 67 % menos de grasas saturadas que las patatas fritas tradicionales. Estas patatas fritas están experimentando una gran demanda en regiones como Norteamérica y Europa. Los principales actores del mercado, como Pepsico, Parle y Alaska Chip Company, Inc., están aprovechando esta tendencia para obtener una ventaja competitiva en el mercado. Por su parte, las patatas fritas son la categoría de chips más extendida debido a su amplia disponibilidad y su precio asequible. La creciente popularidad de los aperitivos, el aumento de la población y la mejora del nivel de vida contribuyen a la demanda de aperitivos, incluidas las patatas fritas.

Solicite una muestra del informe de mercado en formato PDF – SOLICITE UNA MUESTRA GRATUITA

En cuanto al sabor, las patatas fritas naturales o saladas dominan el crecimiento del mercado de las patatas fritas, ya que se sirven principalmente con comida rápida como hamburguesas y sándwiches. Por el contrario, las patatas fritas con sabor, elaboradas con especias y aromatizantes añadidos, gozan de gran popularidad en todo el mundo como aperitivo de lujo.

Un segmento que a menudo se infravalora en los análisis del mercado de las patatas fritas es el formato de envasado. El envase no es solo un vehículo para el producto, sino que cada vez más es un factor directo que impulsa las decisiones de compra, las ocasiones de consumo y el posicionamiento en materia de sostenibilidad.

Formatos de monodosis / para llevar: Se trata del segmento de envases de más rápido crecimiento, impulsado por la cultura de los desplazamientos diarios, la expansión de los comercios de conveniencia y la conciencia sobre las raciones bajas en calorías. Los envases de monodosis de menos de 50 g representan una cuota creciente de los ingresos de las tiendas de conveniencia y los canales de máquinas expendedoras a nivel mundial.

Envases familiares y a granel: Siguen siendo el formato dominante en volumen en el sector minorista de alimentación; las bolsas de tamaño familiar se benefician de las ocasiones de consumo de aperitivos en casa y de los eventos de consumo en grupo. El crecimiento de las modalidades de trabajo híbridas tras 2020 ha mantenido un elevado nivel de compra de aperitivos en los hogares en la mayoría de los mercados desarrollados.

Bolsas resellables: Las marcas de patatas fritas premium y artesanales han liderado la adopción de cierres resellables, que permiten aplicar un sobreprecio y transmiten un compromiso con la frescura. Las marcas generalistas están empezando a adoptar este formato a medida que la diferenciación se extiende hacia los segmentos de menor precio.

Materiales de envasado sostenibles: El sector se ve sometido a una presión creciente, tanto por parte de los consumidores como de los reguladores, para reducir la dependencia de las películas plásticas multicapa. Las películas de alta barrera compostables en casa (como el producto de TIPA'producto de envasado de aperitivos 2025) y las estructuras monomateriales reciclables están atrayendo inversiones. El compromiso de Frito-Lay con los envases 100 % reciclables o compostables es la declaración de intenciones más destacada del sector hasta la fecha.

Los principales actores del mercado de las patatas fritas se están centrando en innovaciones en cuanto a sabores y formatos para satisfacer las preferencias cambiantes de los clientes. Las empresas de patatas fritas también están adoptando soluciones de envasado sostenibles y adquiriendo patatas de explotaciones ecológicas y respetuosas con el medio ambiente para aprovechar la creciente conciencia medioambiental de los clientes.

Utz Brands, Inc., con sede en Pensilvania (Estados Unidos), es un fabricante líder de una amplia variedad de aperitivos salados. Fundada en 1921, entre las marcas más populares de la empresa se encuentran On The Border® Chips & Dips, Boulder Canyon®, Zapp’s® y Utz®, entre otras. Sus productos se distribuyen por todo Estados Unidos a través de grandes superficies, tiendas de alimentación, tiendas de conveniencia, clubes y farmacias.

Lorenz Bahlsen Snack-World GmbH & Co KG, con sede en Neu-Isenburg (Alemania), es una de las principales empresas europeas del sector de los aperitivos. Su gama de productos incluye palitos de pretzel, patatas fritas, chips y frutos secos. Entre sus marcas más destacadas se encuentran Curly, Crunchips, Saltletts, NicNac’s o Saltletts.

Campbell Soup Company, con sede en Nueva Jersey (Estados Unidos) y fundada en 1869, es una de las principales empresas productoras de sopas y alimentos en conserva. Entre sus marcas más destacadas se encuentran Cape Cod, Campbell’s, Goldfish, Prego, Snyder’s of Hanover, Michael Angelo’s, noosa, Pace y Pacific Foods. En el ejercicio fiscal 2024, la empresa generó unas ventas netas de 9.600 millones de dólares. Calbee, Inc., con sede en Tokio, Japón, es uno de los fabricantes de patatas fritas y aperitivos más importantes de Asia. Fundada en 1949 y cotizada en la Bolsa de Tokio, Calbee distribuye sus productos en Japón, Estados Unidos, Reino Unido y un número cada vez mayor de mercados europeos y asiáticos. Sus marcas insignia, Jagabee y Calbee Potato Farm, se han ganado un gran prestigio en el segmento de aperitivos de alta gama de Japón. En 2025, Calbee amplió su presencia en Europa mediante la adquisición de un fabricante local de aperitivos, una medida que refleja la ambición estratégica de la marca de convertirse en un actor verdaderamente global más allá de su bastión en el mercado nacional.

Burts Snacks Limited, con sede en Londres (Inglaterra) y fundada en 1999, es una de las empresas independientes de aperitivos de alta gama fritos a mano del Reino Unido. La empresa utiliza patatas con la certificación Red Tractor procedentes de productores locales de Cornualles y Denver. Algunos de sus sabores más vendidos son las patatas fritas con sal marina y vinagre de malta, ligeramente saladas y con queso cheddar maduro y cebolla.

*Please note that this is only a partial list; the complete list of key players is available in the full report. Additionally, the list of key players can be customized to better suit your needs.*

Otros actores clave en el mercado de las patatas fritas son Kellogg Company, PepsiCo, Inc., Herr Foods Inc. y Calbee, Inc.

El manual de estrategias competitivas en el mercado de las patatas fritas se ha vuelto considerablemente más sofisticado durante la última década. Cinco enfoques estratégicos distintos caracterizan la forma en que los principales actores compiten actualmente:

Diferenciación basada en el sabor: Los sabores de edición limitada y creados en colaboración con los consumidores (Lay's "Do Us A Flavor", colaboraciones de Pringles) generan interacción en las redes sociales y un comportamiento de compra de prueba que va más allá de lo que la publicidad tradicional puede lograr con un coste equivalente.

Posicionamiento saludable y funcional: La inversión en líneas de productos horneados, fritos al aire, con bajo contenido en sodio y ecológicos permite a las marcas retener a los consumidores preocupados por la salud que, de otro modo, podrían abandonar por completo la categoría. Esta estrategia también permite fijar precios de venta al público más elevados que los de las patatas fritas convencionales.

Solicite una muestra del informe de mercado en formato PDF – SOLICITE UNA MUESTRA GRATUITA

Integración vertical de la cadena de suministro: Las marcas que controlan o colaboran estrechamente en la producción de materias primas a través de programas de agricultura por contrato o de agricultura regenerativa ganan resiliencia frente a la volatilidad de los precios de las materias primas y adquieren narrativas de sostenibilidad que resuenan entre los compradores minoristas orientados a los criterios ESG.

Expansión geográfica hacia mercados emergentes: Los mercados de Asia-Pacífico, América Latina y Oriente Medio y África ofrecen un potencial de crecimiento del consumo per cápita significativamente mayor que los saturados mercados de Norteamérica y Europa Occidental. Las marcas pioneras que establezcan tempranamente capacidades de distribución, fabricación y adaptación de sabores a las preferencias locales estarán en condiciones de captar una cuota desproporcionada a medida que estos mercados maduren.

Optimización del comercio electrónico y de la venta directa al consumidor: El comercio minorista en línea representa ahora el canal de distribución de patatas fritas de más rápido crecimiento a nivel mundial. Las marcas líderes están invirtiendo en plataformas de venta directa al consumidor, paquetes variados personalizados y modelos de suscripción de cajas de aperitivos para establecer relaciones con los consumidores ricas en datos, más allá del entorno anónimo de las tiendas físicas.

Solicite una muestra del informe de mercado en formato PDF – SOLICITE UNA MUESTRA GRATUITA

Para los inversores, los gestores de marca, los equipos de compras y los nuevos participantes en el mercado que evalúan el mercado de las patatas fritas, destacan varios vectores de oportunidad:

Crecimiento del segmento premium y artesanal: La categoría de patatas fritas artesanales y premium se caracteriza típicamente por la preparación artesanal, el uso de patatas de origen único, y un envase de estilo artesanal, está creciendo más rápido que el segmento convencional en los mercados desarrollados. Marcas como Burts Snacks (Reino Unido) y Cape Cod (U.S.) demuestran que los consumidores están dispuestos a pagar un sobreprecio significativo por la autenticidad de la calidad percibida. La entrada en este segmento es factible a escalas de producción más pequeñas que la fabricación convencional de patatas fritas, lo que lo hace accesible a los nuevos participantes en el mercado.

Zonas geográficas sin explotar: El sudeste asiático (Vietnam, Indonesia, Tailandia), el África subsahariana (Nigeria, Kenia) y los países del Consejo de Cooperación del Golfo (CCG) representan mercados con baja penetración y una presencia minorista moderna en rápida expansión. Las alianzas de distribución con distribuidores regionales de bienes de consumo de alta rotación (FMCG) y los acuerdos de fabricación conjunta con procesadores de alimentos locales son las vías de entrada más eficientes en términos de capital.

Oportunidades de suministro de marcas blancas: El crecimiento de las patatas fritas de marca propia (marca propia) en los principales minoristas de alimentación a nivel mundial, como Walmart, Carrefour, Tesco y Amazon Fresh, está creando importantes oportunidades de volumen para los fabricantes por contrato. Los minoristas están dedicando cada vez más espacio en las estanterías a los aperitivos de marca propia, ya que mejoran los márgenes económicos y responden a la sensibilidad de los consumidores al precio en entornos inflacionistas.

Innovación en patatas fritas funcionales y enriquecidas: El segmento de los aperitivos "más saludables" está pasando de limitarse a eliminar los aspectos negativos (menos grasa, menos sodio) a añadir activamente aspectos positivos. Las patatas fritas enriquecidas con proteínas (utilizando mezclas de harina de lentejas o garbanzos), las variantes con prebióticos y los productos enriquecidos con vitaminas son subnichos pequeños pero en rápido crecimiento. La intersección entre la comodidad de los aperitivos y la nutrición funcional es donde se está construyendo la próxima generación de productos de patatas fritas de valor añadido.

Ningún análisis de mercado está completo sin una evaluación sincera de los obstáculos. La industria de las patatas fritas se enfrenta a varios retos estructurales y emergentes que los participantes en el mercado deben tener en cuenta en su planificación estratégica.

Dificultades en materia de salud y bienestar: A pesar del crecimiento de las variantes más saludables, las patatas fritas, como categoría, siguen asociándose a una alta densidad calórica, un elevado contenido en sodio y grasas saturadas, atributos nutricionales cada vez más regulados y estigmatizados en el discurso de la salud pública. Los programas de etiquetado en la parte frontal del envase impulsados por los gobiernos (como las etiquetas de advertencia en forma de octágono negro de Chile y el sistema de semáforo del Reino Unido) están contribuyendo a que los consumidores se replanteen la compra de aperitivos con alto contenido en sodio. Estas tendencias normativas están más avanzadas en América Latina y Europa, pero se están extendiendo a otros mercados.

Volatilidad de los costes de las materias primas: Los precios de la patata cruda, los costes del aceite de cocina (girasol, palma, colza) y los precios de los materiales de envasado están sujetos a interrupciones del suministro, variabilidad climática y perturbaciones geopolíticas. La interrupción del suministro de aceite de girasol en 2022-2023 causada por el conflicto entre Rusia y Ucrania es un ejemplo reciente de lo rápido que pueden cambiar las estructuras de costes de los insumos para los fabricantes de patatas fritas con cadenas de suministro globales.

Sostenibilidad y escrutinio de los envases de plástico: El film plástico multicapa, el material de envasado estándar para las patatas fritas debido a sus excelentes propiedades de barrera contra el oxígeno y la humedad, se encuentra entre los formatos de envase más difíciles de reciclar. Las normativas de responsabilidad ampliada del productor (EPR), ya en vigor o de próxima aplicación en la UE, el Reino Unido y algunas partes de Asia, imponen obligaciones financieras a los fabricantes en relación con la gestión de los envases al final de su vida útil. La transición hacia alternativas de envasado sostenibles implica un importante gasto de capital y riesgos técnicos en torno al mantenimiento de la frescura de las patatas fritas.

Presión sobre los márgenes de las marcas blancas

El crecimiento de los productos de patatas fritas de marca propia de los minoristas ejerce una presión a la baja sobre los márgenes de las marcas en los mercados maduros. A medida que mejora la calidad de las marcas propias y aumenta la sensibilidad de los consumidores al precio, los fabricantes de marcas se enfrentan al doble reto de justificar los precios más elevados y, al mismo tiempo, mantener las relaciones de distribución con los minoristas que compiten directamente con sus productos.

Más información sobre

Mercado de las patatas fritas en Chile

Hasta el 15% de descuento

USD

$2999 $2699

$4399 $3959

$5599 $4759

$6659 $5660

*Si bien nos esforzamos por brindarle siempre información actual y precisa, los números representados en el sitio web son indicativos y pueden diferir de los números reales en el informe principal. En Expert Market Research, nuestro objetivo es brindarle las últimas ideas y tendencias en el mercado. Utilizando nuestros análisis y pronósticos, las partes interesadas pueden comprender la dinámica del mercado, navegar los desafíos y capitalizar las oportunidades para tomar decisiones estratégicas basadas en datos.*

En 2025, el mercado alcanzó un valor aproximado de USD 41.24 Billion.

Se evalúa que el mercado crecerá a una CAGR del 4.20% entre 2026 y 2035.

Se estima que el mercado experimentará un crecimiento saludable en el período de pronóstico de 2026-2035 para alcanzar un valor de alrededor de USD 62.23 Billion para 2035.

Los principales factores impulsores incluyen la creciente demanda de opciones de snacks saludables y la innovación en los sabores de las papas fritas.

Las tendencias clave incluyen el avance tecnológico en los equipos de procesamiento y la creciente popularidad de los snacks veganos o basados en plantas.

Por tipo de producto, el mercado se divide en horneadas y fritas.

Según el canal de distribución, el mercado se segmenta en supermercados/hipermercados, tiendas de conveniencia, tiendas de alimentos especializados, tiendas en línea y otros.

El panorama competitivo consiste en Kellogg Company, PepsiCo, Inc., Utz Brands, Inc., The Lorenz Bahlsen Snack-World GmbH & Co KG, Campbell Soup Company, Burts Snacks Limited, Herr Foods Inc. y Calbee, Inc., entre otros.

El mercado se divide en América del Norte, Europa, Asia-Pacífico, América Latina, Medio Oriente y África.

Explore nuestros aspectos clave del informe y obtenga una visión general concisa de los hallazgos clave, las tendencias y las ideas procesables que capacitarán sus decisiones estratégicas.

| CARACTERÍSTICAS DEL INFORME | DETALLES |

| Año base | 2025 |

| Período histórico | 2019-2025 |

| Período de previsión | 2026-2035 |

| Ámbito del informe |

Tendencias históricas y de previsión, factores impulsores y limitaciones del sector, análisis de mercado histórico y de previsión por segmento:

|

| Desglose por tipo de producto |

|

| Desglose por sabor |

|

| Desglose por canal de distribución |

|

| Desglose por región |

|

| Dinámica del mercado |

|

| Panorama competitivo |

|

| Empresas analizadas |

|

Datasheet

One User

USD 2,999

USD 2,699

tax inclusive*

Single User License

One User

USD 4,399

USD 3,959

tax inclusive*

Five User License

Five User

USD 5,599

USD 4,759

tax inclusive*

Corporate License

Unlimited Users

USD 6,659

USD 5,660

tax inclusive*

*Please note that the prices mentioned below are starting prices for each bundle type. Kindly contact our team for further details.*

Flash Bundle

Small Business Bundle

Growth Bundle

Enterprise Bundle

*Please note that the prices mentioned below are starting prices for each bundle type. Kindly contact our team for further details.*

Flash Bundle

Number of Reports: 3

20%

tax inclusive*

Small Business Bundle

Number of Reports: 5

25%

tax inclusive*

Growth Bundle

Number of Reports: 8

30%

tax inclusive*

Enterprise Bundle

Number of Reports: 10

35%

tax inclusive*

Cómo ordenar

Seleccione Tipo de licencia

Elija la licencia correcta para sus necesidades y derechos de acceso.

Haga clic en "Comprar ahora"

Agregue el informe a su carrito con un clic y proceda a registrarse.

Seleccionar modo de pago

Elija una opción de pago para un pago seguro. Serás redirigido en consecuencia.

Soluciones estratégicas para la toma de decisiones informadas

Obtenga información para mantenerse a la vanguardia y aprovechar las oportunidades.

Obtenga ideas y tendencias para una ventaja competitiva.

Rastree los precios con informes de tendencias detallados.

Analice los datos comerciales para obtener información sobre la cadena de suministro.

Informes de costos de apalancamiento para ahorros inteligentes

Mejorar la cadena de suministro con asociaciones.

Conectarse para más información

Nuestro equipo experto de analistas ofrecerá soporte total y resolverá cualquier consulta con respecto al informe, antes y después de la compra.

Nuestro equipo experto de analistas ofrecerá soporte total y resolverá cualquier consulta con respecto al informe, antes y después de la compra.

Empleamos métodos de investigación meticulosos, combinando análisis avanzados y ideas de expertos para ofrecer inteligencia de la industria precisa y procesable, manteniéndose por delante de los competidores.

Nuestros analistas calificados ofrecen una ventaja competitiva incomparable con ideas detalladas sobre los mercados actuales y emergentes, asegurando su ventaja estratégica.

Ofrecemos una presentación en profundidad pero simplificada de los conocimientos y análisis de la industria para cumplir con sus requisitos específicos de manera efectiva.

Estamos aquí para ayudar a responder cualquier pregunta sobre nuestros productos y servicios.

Contáctenos